万字讲透:日本版RIO“宝酒造”,凭“清酒+汽水”登顶日本清酒第一,对中国白酒有何启示?

当“清酒+汽水”成为日本年轻人手中的新宠,你是否意识到:这场看似轻盈的口味革命,背后藏着宝酒造对消费趋势的精准拿捏与品牌战略的深度重构。本文将以万字长文,讲透这家“日本版RIO”的崛起逻辑,并反思中国白酒在面对新世代时,是否也该重新定义“喝酒”这件事。

白酒+饮料做的低度酒,未来可能取代,53°茅台、52°五粮液这种高度数白酒、成为中国白酒的主流。

纵观全球酒市场,都在流行饮料化、低度化。在日本,饮料化低度酒,占整个酒类市场的30%,在美国,饮料化低度酒,占整个酒市场增量的18%,在韩国,饮料化的低度烧酒,占烧酒50%左右的市场份额。中国酒水的未来,是否也会走向饮料化、低度化?

你可能说,中国白酒跟其他国家的国情不一样,没有对比性。透过现象看本质,我们用白酒市场最新的数据,看看中国白酒行业在发生哪些变化:

2025年上半年,超半数以上的白酒企业,营收和利润双降、100多家白酒企业倒闭,连茅台五粮液都出现价格倒挂,基本上整个白酒行业经销商,都处于价格倒挂状态。

今年上半年白酒行业整体产量,下降5.8%,已经是连续第9年下滑,行业平均库存周转天数从867天,增长到900天,接近两年半。这意味着大量的白酒产品,在仓库中沉睡,巨额的资金被冻结。

很明显中国高度白酒市场,正经历量价齐跌,销售乏力的问题。

而另一方面,降度酒和饮料化低度酒却迎来高速增长。

在降度酒市场中,38°国窖,突破百亿,整个降度酒市场以25%的增速,高速增长。

3°-9°的饮料化低度酒市场,更是以30%的增速、从20年的200亿,增长到24年的570亿,预计2035年将达到2500亿,是整个酒市场增速最快的品类。数据变化的背后,是中国白酒行业正在发生大变革,高度白酒将成为过去,迎来降度酒和低度酒时代。

每个国家的发展都遵循着一定的周期与规律,在特定历史阶段,往往会出现相似的社会经济现象,和消费趋势。

我以日本国酒“清酒”和中国国酒“白酒”过去百年的发展规律做对比、给大家讲讲,为什么说中国白酒将迎来降度酒和饮料化低度酒时代。

一、日本清酒和中国白酒过去百年的发展规律

清酒和白酒虽然分属不同酒种,但面临的时代背景、呈现的发展轨迹极其相似。无论是日本清酒还是中国白酒,其度数与形态的迭代,始终紧扣“经济发展阶段→产业政策引导→消费需求变迁”的核心逻辑。在过去的百年发展中走出高度契合的三阶段路径:

第一阶段:高度酒时代

在工业化初期,人力需求大但居民收入低”——工厂、农业对体力劳动者的需求激增,而生产效率低下导致大众消费能力有限,“以更少的钱、更少的量获得更强刺激感”成为饮酒核心诉求,简单来讲,就是买醉成本更低。所以这一时期,不管是日本还是中国,都是以高度酒为主。

我们以日本为例,1868年-1912年,日本在明治维新下,开始进入工业化时代,这一时期,工厂工人、农民成为饮酒主力,但由于工人群体收入有限,20°以上的清酒,凭借价格更低、度数更高,更容易买醉成为主流。比如1907年日本举办的“全国新酒鉴评会”,入选的都是20°以上的清酒品牌。最终形成“富人喝洋酒、平民喝高度清酒”的格局。

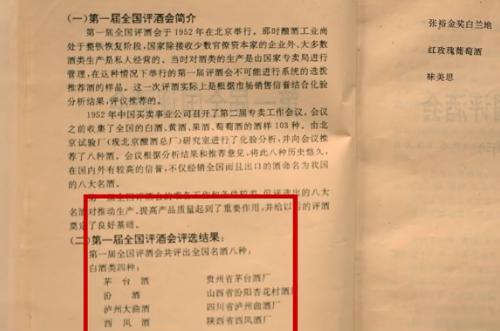

对比中国,建国初期,中国工业化建设需大量体力劳动者,且物资相对匮乏,高度白酒因“能量密度高、储存时间长”成为优先发展品类。据1951年《专卖事业教材》规定,“专卖机构批发酒度为62°,零售酒商售酒规定为60°,不得减低度数,违者按私酒论处”。1952年第一届全国评酒会中,四大名酒里,山西汾酒、泸州大曲酒、陕西西凤酒均为65°,仅贵州茅台为55°;

第二届评出的八大名酒,60度以上占6个,彻底奠定高度白酒的市场基础。

第二阶段:降度酒时代

随着中日工业化进程推进,经济增速加快,居民收入提升——大众从“满足基本刺激”转向“追求饮用舒适感”,同时“过量饮酒伤身体”的认知普及,叠加国家层面“优化酒类结构”的政策引导,“降度”成为产业共识。这一时期不管是日本清酒还是中国白酒,降度酒开始取代高度酒成为主流。

以日本为例:1960年-2000年,日本工业化成熟、经济高速发展,日本清酒在国策导向和消费偏好的转变下,开始从高度酒走向降度酒。

1960年,日本政府基于扩大清酒消费、降低健康风险的目的,首次提出将清酒降低至20°以下。到了70-90年代,日本经济高速增长,居民健康意识显著提升,“低度数、口感柔和”的清酒更受青睐,清酒厂商纷纷推出15°左右的产品, 最终形成了15°清酒为主流的时代。比如獭祭,凭借14-15°的纯米大吟酿,以“低度+高品质”打破传统高度清酒格局,成为高端清酒代名词。

反观中国白酒,从80年代末-至今,在国策和消费偏好的影响下,从60°+到50°+,再到30°探索,和马上要到来的的20°+时代。

1987年,国家经委、轻工业部、商业部、农牧渔业部 在贵阳联合召开“全国酿酒工业增产节约工作会议”,正式提出了“高度酒向低度酒转变,将白酒从60°的高位降到50多度。比如以茅台为代表的酱香型白酒稳定在53°,以五粮液为代表的浓香型白酒稳定在52°,形成“中度高度酒”主流格局。

今年中酒协更是进一步提出,拟将≥25度酒统称为“高度酒”、同时伴随着居民健康意识进一步觉醒,中国正式进入降度酒时代。像五粮液、舍得、泸州老窖、洋河等头部白酒企业,也纷纷推出20°+的白酒产品,抢占降度酒市场。

第三阶段:饮料化低度酒时代

近些年,不管是中国白酒还是日本清酒,均面临“主力消费人群老龄化、年轻客群流失、消费场景萎缩”等困境,这一背景下都呈现饮料化、低度化的趋势。

比如日本清酒,自2000年以来,企业不再局限于“降度”,而是完全跳出清酒范畴:以清酒为基底,加入果汁、茶、汽水等原料,开发出3-9°的低酒精饮品。

这类产品本质是“快消品”,而非传统清酒,既能满足健康需求,又适配露营、独饮、派对等新场景,最终开辟出全新增量市场,与汽水、奶茶直接竞争。

对比之下,中国饮料化低度白酒市场虽然尚未形成,但以95后、00后为代表的年轻人,喝白酒兑饮料已成常态,如果你去年轻人常去的酒吧、你会发现,他们不管喝什么酒,旁边都会摆着果汁或者茶饮料、用来调配。

饮料化白酒的消费习惯已经形成。对比日本清酒,向饮料化演变的规律,中国白酒向饮料化低度酒转型,是未来必然会发生的事。

与日本清酒市场逐步从高度酒向降度酒、再向饮料化低度酒演变的路径不同,中国降度酒与饮料化低度酒,现在都处于起步阶段。两者并行发展,未来都存在大的机遇。

我们上期分析獭祭的时候,说到日本清酒自1990年以来,开始向两条路分化:一条是獭祭、十四代为代表的更低度数,更高品质的清酒,取代传统高度清酒。类似于五粮液、洋河布局的20°+降度白酒,中国降度酒市场目前已跑出初步成果。

另一条就是以为宝酒造为代表的,饮料化低度清酒,类似于中国的RIO、强爽,目前白酒企业还在初步探索期。

对比之下,未来中国白酒既有可能像日本清酒一样,跑出“白酒基底+饮料形态”的低度酒品牌,也有望在降度酒赛道诞生代表性企业,形成“降度与低度并行”的独特格局。

问你一个问题,在现阶段的中国市场中,你更看好以五粮液、洋河为代表的20°+,降度白酒,还是以RIO为代表的3°-8°饮料化低度酒市场?

二、案例分析:一个濒临倒闭的清酒品牌,如何成为日本第一大清酒

太阳底下无新事,今天讲一个日本清酒饮料化的打法:一个濒临倒闭的清酒品牌,怎样凭借推出的低度清酒,反超獭祭、月桂冠等,传统清酒品牌,成为日本第一大清酒品类品牌,占据日本清酒12%的市场份额,从日本品牌成功之路,看中国企业的破局之道,今天 第13期“摸着日本过河系列”就给大家分享一下,这个靠清酒饮料化、低度化成为日本清酒第一品牌的商业案例。

通过这个案例,让大家深度了解,日本清酒为什么会走向饮料化、低度化。中国为什么也可以复刻日本清酒饮料化之路,做气泡清酒的那么多,为什么是只有它-宝酒造成为清酒第一品牌。宝酒造的成功之路,又能给中国白酒带来哪些启发?

宝酒造简介:

在日本,宝酒造在清酒领域的崛起,可以说一个传奇。宝酒造虽然成立于1842 年,但在过去100多年的发展中,论体量不如日本盛、月桂冠等头部清酒品牌,论创新能力亦逊于獭祭、梵等新锐清酒品牌,企业一直处于不上不下的尴尬局面。

到了1990年主营的普通清酒业务,又遇到日本清酒 “断崖式下跌”,模仿獭祭向高端清酒转型,又因缺乏差异化竞争优势,差点被行业淘汰。在销量连年下滑的绝望中,2005年宝酒造做了个让同行笑掉大牙的决定:把 15 °的清酒,改成 5°的气泡清酒。并凭借这瓶酒逆袭成为日本清酒第一品牌。

宝酒造凭什么,在无限内卷,且清酒巨头林立的日本逆袭?

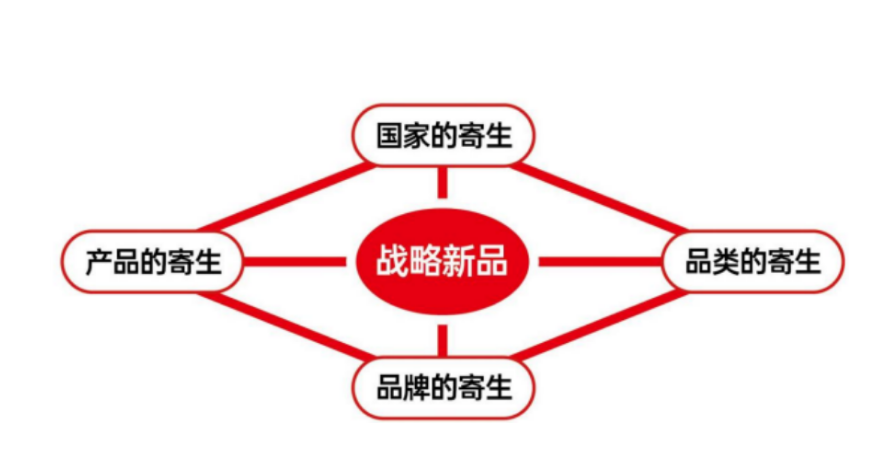

一个品牌能取得成功,一定和自身的努力分不开。但是要取得大成功,一定离不开借势。宝酒造的成功,借了日本四个“大势”。

1. 通过“国家的寄生”,借势低度酒崛起的大势。

国家的寄生,就是找到国家战略的大势,寄生到这个大势中,最后成为国家战略的一部分,依靠大势的红利拉动企业快速发展。

国家的寄生是战略的选择,是预判国家在一定阶段,必然将发生的事情。

宝酒造从5个方面预判到,日本清酒必然会走向饮料化、低度化。

1)国策调整,推动高度酒向低度酒转型

政策是行业发展的风向标、决定行业未来的走向

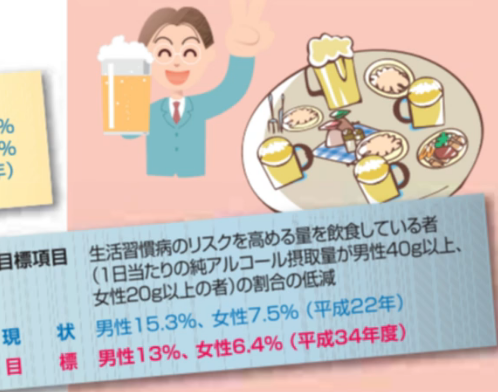

自2000年起,日本政府为应对老龄化、年轻人健康问题带来的高额医疗负担,将“减少饮酒”纳入国家健康战略,并出台多项政策鼓励日本居民消费低度酒。例如,“健康日本21世纪”计划建议男性每日酒精摄入不超过40克(相当于350ml,9°的酒),女性不超过20克(相当于175ml,9°的酒),同时提倡搭配汽水、果汁等饮料,降低酒精浓度。

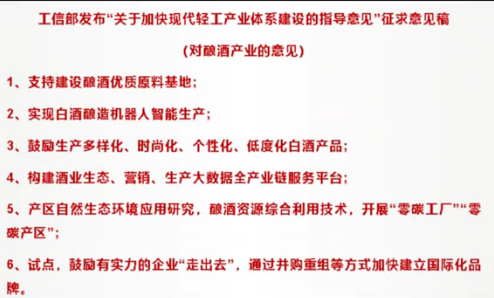

中国政策自2020年起也开始向低度酒倾斜,比如中国酒业协会在理性饮酒宣传中倡导“喝低度酒”,2022年工信部明确提出支持“低度化”白酒发展。所以低度化,是中国酒行业不可逆的趋势,这个大势会带动很多找准时机的酒企,成为新的巨头。

2)酒税政策调整,推动低度酒崛起

日本自2000年以来实行酒精度数越低、税率越低的酒税制度。

比如,以高度酒著称的威士忌、烧酒,税率为185日元/升。而3°-9°低度酒的率仅119日元/升,税率不到高度酒的三分之二。

其实不管是日本、韩国,美国,还是中国,高度酒走向饮料化、低度化,都跟酒税有一定关系。

日本酒税政策的调整,促使酒企开发伏特加+果汁、威士忌+果汁的低度酒,诞生了麒麟冰结、三得利-196℃等热销超100亿罐的超级大单品。

韩国烧酒的高税,催生了稀释烧酒的低度酒品牌“真露”,连续23年蝉联全球蒸馏酒榜首,成为世界上首个年销量超过1亿箱的烧酒。

在美国纽约州,由于蒸馏酒酒税是啤酒的7倍,促使蒸馏酒企业开发与啤酒接近的,麦芽+苏打的低度酒,从而诞生了年销250亿元的苏打酒“White Claw”。

其实从政策看,中国早就看到了白酒低度化的趋势,并且有扶持倾向,目前,中国白酒税率介于8%-16%,而低度酒的税率为10%。税收红利,有助于低度酒品牌崛起。

3)年轻人群体消费偏好,转向低度酒

消费者的喜好、决定行业的发展。

自2000年以来,日本佛系一代(即日本的80后、90后)逐渐成为消费主力,他们出生在物质发达的互联网时代,与父辈的消费理念完全不同,他们更注重体验和自我享受,

在酒的消费上,他们更偏爱饮料化的低度酒”。习惯在喝清酒、烧酒、威士忌等高度酒中,兑入苏打水或果汁。

在中国,z世代(即95后、00后)逐渐成为饮酒的主力人群,他们和日本佛系一代一样,出生在物质发达的互联网时代,更注重悦己,在酒的消费上和日本佛系一代一样,更偏爱饮料化的低度酒”,喝白酒兑雪碧、果汁”已成常态。所以不是年轻人不喝酒,什么才是年轻人喜欢喝的酒,是酒企需要思考的问题。

4)女性消费崛起、助推低度酒市场扩容

在中国,女性一直是白酒企业忽略的群体。但在日本女性饮酒的频次甚至比男人都高。

其实在1980年之前,日本女人几乎是不喝酒的,当时酒被视为男人的象征,女人只能倒酒,女人喝酒会遭受异样的眼光和排挤。这就跟现在中国一样,女人吸烟喝酒,总会被老一辈人指指点点。

1986年,日本实施《男女雇佣机会均等法》后,更多的女性步入职场,使日本女人话语权增加,在饮酒上,也从原来只能倒酒,变成了喝酒的人。到了2000年,日本女人的饮酒频次,高达每周 1~2次,成为酒类消费的重要群体,在酒类的选择上,她们更喜欢饮料化的低度酒,成为低度酒市场崛起的主力。

中国女性自古以来,无论是社会参与度还是话语权,都远高于日本女性,近些年,随着“她经济”的崛起,中国女性逐渐成为酒类消费的新主力。数据显示18-35岁女性中70%有饮酒习惯,其中超半数的人,更偏爱饮料化的低度酒。怎么满足她们的需求,是中国酒企,需要研究的课题。

5)经济不景气、将助推低度酒走向繁荣

低度酒是经济下行期的产物,是经济下行时期、“口红效应”的典型体现(口红效应”是指在经济越不好、廉价的口红卖的越好)

这是因为在经济下行或衰退时期,人们收入减少,居民普遍会感到焦虑和压力,需要一些廉价的、能带来愉悦感的产品,来提振情绪、安慰自己。而口红价格便宜,既能满足“犒劳自己”的心理需求,又不会造成太大的财务负担。

1990年代日本爆发经济危机,1990年至今,日本 GDP 年均增速约 1.6%,日本进入低增速时代。 在日本经济不景气时期,相比威士忌或者烧酒价格更低的饮料型低度酒,能以更低的成本买醉,让日本人在压力下能够“奖励”自己而不感到内疚,是一种低成本的情绪解决方案。

对比中国,自疫情以来,中国GDP增速从原来的7%左右,下行到5%左右,经济开始放缓,这一背景下,中国消费者的消费能力和信心受到影响,开始追求性价比消费,同时居民的焦虑、压力也开始出现,大家逐渐转向能低成本买醉的产品,低度酒就是另外一种口红产效应的产品。

日本在国家政策、酒税政策、消费者消费偏好向低度酒转移的背景下,日本低度酒在整个酒市场的占比从2000年的6.4%,上升到2024年的30%,成为日本第一大酒类。目前日本低度酒仍以每年7%的增速,稳定增长。

当前中国白酒市场环境,不管是国家政策、酒税政策、还是消费人群、消费偏好都与2000年左右的日本极其相似,所以中国白酒向饮料化、低度化转型是必然趋势。

数据显示,自2020年以来,中国低度酒市场迎来爆发式增长,2020年到2024年中国低度酒市场规模,从200亿增长到570亿,年复合增长率高达30%,而当前中国低度酒的在整个酒市场的渗透率不足3%,与日本30%的渗透率,相差10倍,如果中国低度酒在整个酒市场的占比,能像日本一样达到30%,未来有可能成为一个超过5000亿的市场。

相比日本,中国酒种更丰富,除了白酒,还有黄酒、米酒、荔枝酒、石榴酒、山楂酒等地方酒种,未来有望涌现更多细分低度酒品类、在这个新市场里,白酒还能保持领先地位吗?20年后,酒类市场的主力会不会从白酒,变成低度酒?一切皆有可能。

其实在2014年左右,中国白酒企业曾尝试过饮料化的低度白酒,比如五粮液推出3°到7°的德古拉中式预调酒,古井推出4°鸡尾酒佰色,但均以失败告终。

这让很多酒企认为,白酒低度化在中国行不通。其实不是白酒低度化不行,而是当时的时机尚未成熟。因为日本也经历过类似的情况。

我们以日本清酒为例:

1988年日本一个叫“铃音”的清酒品牌,推出了日本第一款5°的气泡清酒,这款产品可以说是日本低度酒的先驱。

但当时大家还在追求高度数酒精带来的刺激感,对于这种没有什么酒精度数的产品并不买单,低度酒在整个酒市场的占率不足1%。市场增速仅为0.8%,“铃音”也在这一时期成了先烈。

而到了2001年-2011的十年间,日本低度酒以17%的增速高速增长。在日本酒业的市场占有率也从不足1%、上升到20%。在这一阶段布局低度酒的企业,大多取得了显著成功。

比如2001年麒麟推出伏特加+果汁的5°酒“冰结”,一经上市便迅速风靡日本,单品销量破百亿罐,瓶子连起来,估计能绕地球30圈。2005年三得利推出、威士忌+果汁的5°酒“-196℃”,迅速发展成为全球第二大即饮酒品牌,单品同样破百亿罐,2011年,宝酒造推出清酒+汽水的5°酒“澪”、迅速成为日本清酒第一品牌。

企业开拓市场,最好超前半步,“入局太早”市场尚未成熟,产品可能与消费者需求不匹配,容易变成先烈,太晚则又错失良机。

像日本铃音虽然开创了气泡清酒、因为时机不对,反而被宝酒造摘了果实。可以说是起了个大早、连个晚集都没赶上。

对比日本,当前中国低度酒市场,虽然市场只有500多亿,但增速却高达30%,是一个极佳的入局机会。不仅白酒、像黄酒、米酒、荔枝酒等地方酒种,未来都有可能通过酒+饮料的方式或加气泡,成为新的百亿级品牌。

既然低度酒是趋势、主要经营15°清酒的宝酒造,是如何抓住这个趋势的?

2. 通过“品类的寄生”,借势“气泡酒”市场崛起

品类的寄生,就是根据国家大战略的前提下,找到品类的红利,适度超前的引导和创造市场,实现品类占位,掌握竞争的主动权。

宝酒造能成功很重要的原因,就是找到气泡酒品类,崛起的红利,切入低度酒市场,实现崛起。

宝酒造发现当时气泡酒市场有两大红利。

1)气泡酒是低度酒中增速最快速的品类

日本在2001年到2011年的10年间,虽然果汁酒、气泡酒、苏打酒、奶酒等低度酒产品层不穷,但在整个低度酒市场,气泡酒以年增30%的速度高速增长,是整个低度酒市场增速最快的品类。

而气泡酒之所以能成为增速最快的品类,核心在于,气泡酒相比其他酒给人带来的愉悦感更强。

有研究表明、二氧化碳气泡在口腔中爆裂,会刺激三叉神经,释放内啡肽,给人带来兴奋感和愉悦感,所以不管是酒还是饮料、加气泡的产品会比其他产品更受大众欢迎。

当前中国气泡酒和2001年的日本一样,开始进入高速增长期,2024 年中国气泡酒市场规模预计突破 185 亿元,年复合增长率15%左右。气泡+酒(比如、气泡白酒、气泡黄酒、气泡米酒)或许是各酒企破局的方向之一。

2)品类尚未形成代表品牌

在宝酒造之前,气泡酒虽然在高速增长,但同样属于气泡酒的气泡清酒却鲜有人布局,品类没有形成代表品牌,存在品类空位。

宝酒造是如何成为气泡清酒的品类代表品牌的?

(1)开创平价气泡清酒时代

当时日本很少有企业布局气泡清酒,主要是因为气泡清酒的制作成本比清酒还要高3倍以上,导致大众接受度低。(气泡清酒之所以比清酒制作成本高,主要因为比清酒多了一道产生“气泡”的工序。)

传统清酒通常在发酵完成后,直接灌装,就可以进入市场。而气泡清酒在发酵完成之后,还要在瓶内二次发酵,也就在灌装时,加入酵母,让酒在瓶中持续发酵,再通过半年左右的存放,产生稳定的气泡后,才能进入市场。

相比之下传统清酒酿造完就能卖,气泡清酒的生产环节更多、添加的原料也更多,最主要是产品储存的时间更长,仓储成本非常高,导致售价是普通清酒高出3倍以上。

像中国白酒市场、以茅台为代表的酱香型白酒,相比其他香型的白酒,原料要求更严格、制作工艺更复杂、最重要的是在完成酿造后,相比其他香型的白酒、还要额外窖藏3年以上,仓储成本更高,前期生产时的这些高成本,导致酱香型白酒产品的价格、普遍高于其他香型的白酒产品。

生产的高成本导致售价的高价格,当时日本,同品牌同规格的普通清酒若售价100元,气泡清酒可能在300元-500元。

这让大众觉得与其买一瓶气泡清酒,不如自己买一瓶清酒回家勾兑汽水喝,所以当时的气泡清酒只有小资人群消费,大众市场一直没做起来。

另一方面,以獭祭为代表的纯米大吟酿,凭借更低精米步合和更纯净原料,在清酒整体下滑中逆势增长,使得更多企业倾向于跟进高端清酒而非开拓气泡清酒市场。

但宝酒造却从中看到了机遇。

宝酒造的产品研发负责人说到:随着日本“少酒”政策的推行,越来越多消费者开始习惯清酒兑汽水的喝法,饮料化、低度化已是清酒演进的大势所趋。虽然现在气泡清酒仍属小众,未来有巨大的增长空间。更重要的是,现在大部分企业都在聚焦转型高端清酒,气泡清酒领域缺乏代表性品牌,存在明显的“品类空位”。这对宝酒造来讲是一个绝佳的布局机会。只要解决气泡清酒高价的痛点,将气泡清酒推向大众市场,就有机会成为该品类的代表品牌,甚至借助酒类饮料化的趋势实现企业崛起。基于这一判断,宝酒造2005年决定转型,做一款平价版的气泡清酒。

刚开始转型时,宝酒造想沿用传统气泡清酒厂商常用的“生产技术”,通过自建工厂来降低成本,这一动作不但没有降低成本,价格甚至比更早入局的气泡清酒价格还要高20%。这让宝酒造的产品,在市场上没有任何竞争力。

如何才能降低气泡清酒生产成本、降低气泡清酒价格,成了宝酒造第一个要解决的问题。

宝酒造发现,当时传统的气泡清酒厂商和消费者之间存在一个认知差:

传统气泡清酒厂商普遍认为,只有通过二次发酵技术产生的天然气泡,才算真正的气泡清酒,但消费者并不在意气泡清酒是不是天然气泡、更在意价格、和气泡是否充足。宝酒造发现很多消费者自己就在DIY气泡清酒,DIY的步骤也很简单,就是用汽水+清酒,如果宝酒造把消费者DIY的这一步,在工厂来解决,口感会更可控、气泡会更充足、成本也会更低。

发掘这一消费需求后,宝酒造便尝试在“瓶内二次发酵”的基础上, 添加二氧化碳,用二氧化碳代替酵母发酵的时间,省去储存发酵的时间。经过多次尝试后,宝酒造研发出添加二氧化碳的、气泡充足的、低价气泡清酒,这种方式生产出来的气泡清酒,不仅比传统天然气泡清酒的气泡,更绵密,价格也仅为传统气泡清酒的四分之一。其实很多的品类创新,不是用了更好的原料、更好的的技术,而是用一个司空见惯的技术、很普通的原料,组合在一起,刚好满足了消费者未被满足的需求。

(2)采用品名卖化的方式、快速建立“澪”等于气泡清酒的消费认知

品名卖点化,是指让产品名字与品类核心价值有直接关联,实现以更低的成本、更快速的速度、让产品与品类绑定,成为该品类的代表品牌。

讲一个很经典的,关于卖点化命名的案例:小洋人“妙恋”和娃哈哈“营养快线”,

2003年小洋人推出“妙恋”果乳产品、很快就做到了3亿规模。2005年,娃哈哈看到后,立马模仿跟进果乳市场,但是取了一个叫“营养快线”品牌名字;之后双方都砸重金投广告,拼命抢市场。营养快线快速成为200亿大单品,而妙恋则现在几乎很少有人听到了。为什么一样的产品,结局差这么多?

其中很重要一个原因就是“营养快线”,是卖点化的名字,比“妙恋”打法更先进。

好名字,自己会卖货。早期双方在广告上,都宣传自己的产品是奶+水果,好喝又营养。“营养快线”这个名字自带卖点,能直接体现果乳“健康营养”的核心价值,沟通成本很低,消费者一听就知道你是干嘛的。但“妙恋”这个名字,消费者很难直接感知到他是干什么的。所以,好名字能让产品快速让消费者理解、记住、并选择购买。

宝酒造为了能以更低的成本、更快的速度,占据气泡清酒品类,成为该品类的代名词,取了一个卖点化的名字“澪”。

澪”在日语中有“气泡”之意,消费者从名字就能直接联想到气泡酒,可以让“澪”,以更低的成本、更快的速度、实现品类占位。

2011年“澪”正式上市、借助气泡清酒的品类红利,上市首年即突破15万箱,迅速成为气泡清酒头部品牌。

虽然宝酒造“MIO澪”,取得了开门红,但毕竟切割的是传统清酒和气泡清酒的市场、由于传统清酒市场整体萎缩,气泡清酒又是一个小众赛道,第二年“澪”的销量增长明显放缓,想突破20万箱变得异常艰难。

这让宝酒造意识到,如果“澪”想要获得取得更大成绩、必须跳出现有市场,与其他低度酒竞争。

此时“高价”成了“澪”在与其他低度酒竞争时,最大的阻碍。

虽然澪”将气泡清酒做到了传统气泡清酒价格的四分之一,但相比其他低度酒,仍属于高价产品。

例如,当时最畅销的低度酒,麒麟“冰结”(330ml)售价约10元,而300ml的“澪”为34元,高出3倍以上。对比之下,完全不具有价格优势。更别说价格普遍在5元左右的其他低度酒产品。

相对高价的产品怎么才能做大规模,其实当前中国很多企业也都面临这样的困境,我们看看澪是怎么破局的?

就当宝酒造思考如何破局时,听到有消费者反馈,“澪”的口感喝起来很像香槟,这句话启发了宝酒造。

“澪”对比冰结等低度酒,不具备价格优势,但如果对比香槟,“澪”就是一个高性价比的产品。

在日本,最普通的香槟,售价也在250元以上。是“澪”的7倍以上,而“澪”和香槟又属于气泡酒,口感类似。如果对比香槟,“澪”就是一个高性价比产品。

性价比来自于对比,比如小米汽车,相比“比亚迪”“长安”等新能源汽车,并不具备价格优势,但对比保时捷,小米的性价比就非常明显。

如果对标香槟、“澪”还可以快速切入新人群、新渠道、新场景。

自2001年以来,香槟逐渐成为日本年轻人、特别是年轻女性的“标配”,而这部分人群原本几乎不消费传统气泡清酒。对标香槟,“澪”可以快速吸引年轻人和女性群体。

另外,和传统气泡清酒被局限在餐饮渠道不同,香槟的销售渠道广泛得多,不仅能进入酒店、餐饮渠道,也能覆盖便利店、折扣超市甚至自动售货机等新兴渠道。在消费场景上,香槟除了佐餐场景,还是派对、独饮、露营、送礼等场景的热门选择。对标香槟,“澪”可以快速开辟新渠道、新场景。

而且通过对标香槟、“澪”不仅体现性价比的形象,并且能横跨、传统清酒、气泡清酒和香槟三个品类,从这三个品类的人群中切割客户。就像当年营养快线,喊出了比牛奶更好喝,比果汁更营养,通过切割果汁、牛奶这两个大品类的市场,销售额快速突破了100亿,成为中国饮料史上不多见的,单品销售额突破200亿的大单品。

通过对标香槟,“澪”,也从年销15万箱,一跃变成年销100万箱。销量翻了将近7倍。如今销量已超1亿瓶,是日本清酒领域,销量最高的超级大单品。不仅成为气泡清酒的代名词,更让宝酒造一跃成为日本清酒第一品牌。

正常来讲、气泡清酒和香槟虽然同属于气泡酒、但两者的酒精度数、产品卖点、产品包装等完全不同,在消费者看来是完全不同的产品,“澪”是如何让消费者感觉自己是和香槟一样的产品呢?

3. 通过产品的寄生,将产品“寄生”在香槟上,借势香槟,快速打开市场。

产品的寄生,就是把产品寄生在消费者的日常生活习惯中,发掘消费者的需求,进行迭代和升级,让新品快速建立差异化的竞争优势。

对标香槟、首先要像香槟,于是“澪”便从产品、渠道、推广、全方位对标香槟。

产品上:模仿香槟的产品打造方式、把“澪”包装的更像香槟。

1)酒精度对标

传统的气泡清酒度数一般在12°-15°,比如獭祭的气泡酒,就是13°。

而香槟企业为了迎合年轻人需要“微醺不影响次日工作”的需求,主动将酒精度,降到5°-10°的产品,其中5°和7°在年轻群体最为流行,而习惯消费低度香槟的日本年轻人,很难将香槟与12°-15°,的气泡清酒联想在一起,于是宝酒造便模仿香槟,将“澪”打造成只有5度的气泡清酒。

对比之下,中国大部分白酒企业,都在大力布局20°+的降度酒市场,比如:五粮液推出29°“一见倾心”试水年轻市场,泸州老窖研发28°国窖1573探索降度边界,可以说中国白酒企业,不是在卖降度白酒,就是在卖降度白酒的路上。但是如果摸着日本过河,相比降度酒,低度酒有可能是一个更大的市场。

2)瓶型对标

香槟最主流的瓶型是750ml和350ml的细长瓶,其优雅的外观和便于饮用、携带的特点,深受日本年轻人的喜爱。而传统气泡清酒最主流的瓶型是1.8l和750毫升的大肚瓶,消费者很难将其与香槟联想在一起,于是宝酒造便模仿香槟修长优雅的瓶身,推出300ml和750ml规格。打破气泡清酒大肚瓶形象。

3)饮用方式对标

饮用香槟,一般都是香槟杯,而传统气泡清酒并没有指定性的杯子,大家都是有什么杯子,就用什么杯子,为了在体验上与香槟的强关联,“澪”,提出用香槟杯饮用,更能体验绵密气泡感。借香槟杯这一标志性符号,强化与香槟强关联。

4)卖点对标

香槟通常把“气泡”和“气泡带来的口感”当做核心卖点。而传统气泡清酒则是延续清酒的逻辑。把产品的精米度、产品的原料、产品的工艺等当做核心卖点,这让消费者觉得传统气泡清酒就是清酒的一种,和香槟毫无关系。于是“澪”便舍弃传统气泡清酒卖点的打造方式、,对外主要传播“气泡的绵密口感”。

渠道上,精准在香槟的主销渠道铺货,切割香槟的市场。

为了快速向消费者传达 MIO澪”是和香槟一样的气泡酒,MIO澪在刚上市的前两年,集中企业资源进攻香槟消费量最高的百货商场和餐饮渠道,陈列上,直接摆在香槟旁边,利用价格优势,抢夺香槟的市场。

宝酒造的销售负责人说到:“澪”作为气泡清酒、是一款需要教育市场的产品,如果简单的放到货架上,就无法充分向消费者传达产品的功能和特性,如果聚焦资源,在香槟最畅销的渠道,与香槟强绑定,可以借助香槟,快速打开市场。

这一销售策略非常成功,2013 年“澪”就受到香槟用户的广泛关注。 之后“澪”利用自身的声量和势能,快速布局商超、便利店、自动贩卖机等增长型渠道,在全国范围内快速扩张。

传播上:模仿香槟的传播方式,切入香槟的核心人群。

在日本香槟企业的推广,经常采用香槟配甜点、香槟配水果的方式,在社交平台种草,吸引年轻人购买。

于是宝酒造模仿香槟的社交传播方式,将“澪”塑造为“甜点搭子”“水果伴侣”“微醺必备”等形象,在社交平台大量种草,并鼓励用户在社交平台分享饮用时刻。成功打入年轻群体。目前“澪”在 Ins这一个平台上就有 10 万 + 消费者自发种草的内容,年轻人晒它的瓶型、晒它和朋友的微醺合照、晒它露营佐餐、休闲娱乐畅饮的内容。

反观中国白酒:传播手段还停留在重金央视黄金广告,强调香型、年份、工艺等概念。但年轻人喝酒是为了自我享受,喝酒的场景是剧本杀、露营、小酒馆。传播媒介是小红书、抖音这种新媒体平台。其实不是年轻人不喝白酒,而是是白酒没有给年轻人喝的理由,年轻人也不是不宣传白酒,而是这些白酒要给年轻人一个传播他们的理由。

通过从产品、渠道、价格、传播,全方面对标香槟、宝酒造成功收获年轻人喜爱,据统计,购买宝酒造的核心消费人群中,一半以上是20多岁和30多岁的年轻人,其中60%是年轻女性。打破日本清酒40年”老龄化消费”困局;推动清酒酒品类重生。

宝酒造在遇到品类天花板,最聪明的一点,就是没有像之前做气泡清酒的企业一样,费力的去教育市场“告诉消费者什么是气泡清酒”,而通过对标香槟,让消费者自然认为“这是一种像香槟一样的气泡酒”,借助大众对香槟的认知,迅速打开市场。

中国白酒企业做市场,总想着 “教育市场”,但教育市场和改变消费者认知是非常难的事情,獭祭模仿拉菲打造高端清酒,宝酒造模仿香槟打造气泡清酒的案例证明:用消费者已有的认知当跳板,比教育市场更有效。

随着宝酒造的成功,吸引越来越多的企业模仿“澪”推出气泡酒产品,像气泡威士忌、气泡伏特加、气泡白兰地等,以其他酒种当做基底的气泡酒层出不穷。由于是大家都在模仿“澪”,“澪”开始进入同质化竞争,有些产品价格又非常低,消费者为什么选择“澪”成了宝酒造,急需解决的问题。

产品同质化、低价竞争,是很多企业经常遇到的困境,“澪”是如何,不打价格战、不内卷,却能实现破局的。

4. 通过品牌的寄生,借大众对“清酒是国酒”的认知、打造新一代日本酒形象,重新制定规则,掌握话语主动权。

品牌的寄生,就是把品类和产品的差异化竞争优势外显,通过一套低发现成本、低记忆成本、低传播成本的符号和话语体系,帮助企业快速形成品牌。

在商业竞争中,品牌才是企业真正的护城河。产品容易被模仿,技术也可能会被超越,唯有建立在消费者心中的品牌认知,最难被复制。

为了跳出同质化竞争,“澪”开始着力塑造自己的品牌形象,构建品牌认知。

宝酒造是如何打造自己的品牌认知的?

核心是通过重新定位竞争对手,攻击竞争对手的弱点,建立品牌竞争优势。

宝酒造通过市场研究发现,自己的核心竞争对手主要有2类:

一类是以獭祭、十四代为代表的高端清酒。他们凭借品质更高、酒精度数更低,取代传统清酒。但在年轻消费看来,他们和传统清酒一样,都属于纯饮型清酒,无法满足年轻人对饮料化清酒的需求。

另一类是以威士忌、白兰地、伏特加等洋酒为基底的气泡酒,但这一类酒在日本消费者心中存在一个隐形弱点,就是日本人普遍认为日本的产品才是最好的。

日本有一个经济学家,做过一个实验。就是把生的澳大利亚牛肉和日本牛肉,分给日本的家庭主妇,但不告诉她们产地,让她们自己去做烧肉、牛排,做成后,她们一致认为其中有一款牛肉明显口感更好。但是当经济学家宣布“你们一致认为口感更好的牛肉产自澳大利”,她们立马改变态度,说“刚才的那个澳洲牛肉,仔细品尝有股怪味道,但是日本的牛肉就没有,还是日本的牛肉好”。

消费者很容易从爱一个国家,到偏爱一个国家的产品。

这个现象并非只有日本发生,其他发达国家都经历过,比如美国人觉得美国文化高人一等、美国人就要做美国梦,买美国货。韩国人觉得韩流才是最牛的,买东西首选韩国货。

这背后的核心逻辑是国产替代,随着经济的发展,国人的文化会更自信,国人买国货会成为一种潮流。在消费上国会更偏爱国货,而非洋品牌。

于是宝酒造把自己定位成“新一代日本酒”,是国货的代名词,将气泡威士忌、气泡白兰地等气泡酒,定义为气泡洋酒。用大众对国货的偏好,取代洋产品。

将獭祭、十四代等清酒,定义成传统的纯饮型清酒。自己则是年轻人喜欢的饮料化清酒、是“新一代清酒”。

通过挖掘竞争对手在消费者心智中的弱点,重新定义竞争对手,为自己创造竞争优势,从而抢占市场。

之后澪围绕“新一代日本酒”的定位、重新包装自己,建立大众认知。

1)制定“新一代日本酒”的品牌口号,建立品牌认知。

2)采用代表“新”的蓝色当做品牌色,传递澪“新一代日本酒”的形象。

蓝色在日本人心中,寓意着“清新”、可以与澪“新一代日本酒”的定位关联。

快消品取胜的关键是决胜终端,也就是产品在终端越出挑、越容易被消费者发现,被购买的几率就越高。

用色如用兵,蓝色的包装形象,不仅能快速在终端吸引消费者眼球,且在酒水和饮料行业几乎没人使用,这个颜色一出手就是差异,这让“澪”在各个渠道的货架上,更容易凸显、成为货架明星,获取货架陈列优势,大大增加“澪”在终端的的购买几率。

3)借势新媒体,建立“新一代日本酒”的形象。

为强化“新一代日本酒”这一定位,集中资源在Facebook、Instagram、Twitter等年轻人常用的新兴社交媒体平台,进行大量种草传播,利用新媒介的力量,快速建立“新一代日本酒”的品牌形象。

2017年,宝酒造凭借旗下品牌“澪”,“新一代日本酒”的品牌定位,成为日本清酒第一品牌,占据日本清酒12%的市场份额,同时垄断日本气泡清酒80%的市场份额,是该品类绝对领导者。

复盘“澪”的成功路径可以看出:宝酒造通过国家的寄生、敏锐捕捉到日本酒市场将走向饮料化、低度化的趋势,之后通过品类的寄生、成为气泡清酒代表品牌,切入低度酒市场,实现初步增长。在面临,与麒麟、三得利等低价低度酒,缺乏竞争优势、且气泡清酒增长乏力时,它通过产品的寄生、巧妙借力香槟品类,打造性价比低度酒形象,拓宽市场空间。最后在面对同质化竞争时,通过塑造“新一代日本酒”的品牌形象,成功跳出同质化竞争,构建起坚实的品牌壁垒、最终成为日本清酒第一品牌。

其成长路径,不仅给中国白酒、也能给黄酒、米酒、荔枝酒等地方酒种,提供了一个可借鉴的解题思路。

饮料化、低度化是破局方向之一,但不是唯一。中国酒拥有几千年的历史,酒文化博大精深。在古代,酒是人与神灵沟通的媒介,用于祭祀祖先和天地;也是人际情感的纽带,见证团圆喜庆;它曾激发文人墨客的诗情豪意,也是礼敬长辈挚友的不二之选。可以说,酒曾渗透于中国人生活的方方面面。

而如今,白酒的消费场景却越来越局限于商务饭局,变得单一而功利。中国白酒的真正问题,从来不是“当下的人不喝白酒了”,而是没有给大家喝白酒的理由。当仓库里的白酒越堆越多,白酒企业或许该想想:现在的人,想喝什么样的白酒?10年后、100年后的人,又会怎么喝酒?答案可能藏在宝酒造的一句话里:“不是让消费者适应清酒,而是让清酒变成消费者需要的样子”。

到这可能有朋友会说,清酒是发酵酒、白酒是蒸馏酒,是完全不同的酒种、没有可比性。

那凭借烧酒低度化,垄断韩国烧酒54%的市场,连续23年蝉联全球蒸馏酒榜首的-真露,他的发展路径、则为中国白酒品牌,带来另外一个解题思路。

毕竟韩国的烧酒,源于中国的白酒。论血缘,中国白酒是韩国烧酒的祖宗。

从韩国品牌成功之路,看中国企业的破局之道,下期我们做一期“摸着韩国过河”,给大家讲讲真露为什么会开发低度烧酒?他又是如何一步步成为全球第一大蒸馏酒品牌的,它的成功之路,对中国酒行业又有哪些启发?

参考资料来源:

1.宝酒造官网

2.澪产品经理访谈

3.宝酒造年报

4.财报:从二战后的日本清酒看改革开放后中国的白酒-华福证券

5.财报:日本酒类消费对中国的启示-野村东方国际证券

6.财报:宝酒造持续变革、走向世界-国泰君安

本文由运营派作者【null】,微信公众号:【大渔策划张超】,原创/授权 发布于运营派,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享

写得很有价值,作者的经验和智慧都很丰富

转发朋友圈炸一下

看完好难受啊,觉得自己好菜。

作者文章写的很好,学习了。

受教了