618刚过,中小商家更难了

随着电商平台的新规密集出台,中小商家面临前所未有的挑战。淘宝近期的商家政策调整,似乎在加剧这一困境。取消年费的同时,引入基础软件服务费,以及对"体验分"的重视,无不考验着中小商家的运营智慧和成本控制能力。在这场变革中,中小商家的生存状态和应对策略,成为了电商领域关注的焦点。

距离“史上最难”的618才一个多月,商家们又被迫打开了新的“困难副本”。

7月26日据媒体报道,淘天密集发布商家新规,包括取消年费,开始按照每笔订单确收成交金额的0.6%,收取基础软件服务费。

同时,明确以“体验分”为店铺流量分配核心依据,并且对于店铺体验分超过4.8分的商家,淘天不再通过旺旺主动介入支持消费者在已收到货后的仅退款,调整为由商家先跟消费者协商。

淘天的诸多“新规”中,商家们对于取消年费没有太多兴趣,因为此前只要店铺的年成交额达到一定金额就能实现费用减免。但是新增收取基础软件服务费的动作,无疑加重了中小商家肩膀上的担子。

之前淘宝C店不用基于店铺订单成交额向平台支付费用,但如今所有淘宝商家都面临0.6%的基础软件服务费这笔额外支出。再加上淘天对于“体验分”价值的强化,在运营和售后环节本就实力单薄的中小商家,眼下更加如临大敌。

一、免费流量没了,运营成本涨了

通常来说,商家在淘天的经营成本包含相对固定的开店保证金、年费,以及动态增减的平台服务费、运营工具的使用成本、售后环节成本(运费险、仅退款等)、仓储物流费用,以及流量推广费用。

据“晚点LatePost”报道,上述经营成本中流量推广费用的占比最大,不少商家的流量推广费用占比超过50%,有的甚至能达到70%。并且通过阿里2020年三季度财报数据可以推算出:淘天从商家手里收取的各种费用中,流量收入占比至少超过六成。

而结合此番对商家政策的密集调整可以看到,淘天的核心目的是在商家成本占比最大的流量推广费用上提效。而新政策看上去是为商家减免了年费,但很多商家的运营成本实际上并未降低。

事实上,淘系电商对推动流量收入增长的意图,在今年4月阿里妈妈推出全站推广的时候,就已经显露出来。

彼时,平台官方宣称,全站推广是将付费流量和自然流量从底层进行打通,从而盘活淘系全局流量,帮助淘系内不同类型商家实现流量与增长的双突破。但有观点认为,全站推广就是平台的收割工具,把垃圾流量卖得和优质流量一个价钱,再通过系统给产品自动竞价排名。

商家之所以会产生这样的解读,是因为过去很长一段时间,在淘系电商平台经营店铺的核心,并不是产品、服务、供应链,而是数字化运营。简单来说,平台决定要不要给某个店铺的商品流量,是根据商品发布后的数据表现来确定的。

比如同样的产品发布后,销量多的商品可以获得更多流量推荐;销量相同的时候,点击率更高的商品,能够得到更多曝光;如果销量、点击率都相同,就会比较收藏、复购等数据。

从平台的角度来看,这种评判标准有一定的逻辑性,但缺陷也非常明显——不够平等。

假设A、B两个店铺的销量相等,A店铺想要获得流量扶持,最高效的做法不是去提升产品品质和服务,而是通过虚假交易,伪造店铺销量、提高店铺好评和信用度。

除了虚假交易,平台也为商家提供了各式各样的推广工具,而当越来越多的店铺发现,仅仅借助运营手段就可以获取流量、实现销量增长的时候,生意的重心也就逐渐转移到了渠道运营上。甚至没有货源、一个商品上架多个链接的玩法,也能在淘系电商获得流量。

由此导致的一个现象是:商家以及平台的销售额不断刷新纪录,但消费者买到的商品却没有太多品质上的提升。久而久之,商家疏于供应链管理,产品力不断萎缩,平台的用户价值也开始衰退,于是开始出现流量增长停滞甚至用户流失的情况。

最后商家开始困惑,为什么运营成本越来越高,卖货却越来越难了。但实际上,在商家深陷运营泥潭的同时,平台流量也已触顶。而不论是打通流量,还是强调流量付费,本质上都是对存量市场的再利用。所以,在流量不足以分配给不同层级商家的时候,平台用考核商家流量利用率的方式,“定向选出”能够继续贡献价值的商家。

另外,平台也想要抓住头部商家保证自身的存活。

当推动流量收入增长成为平台的核心目标,哪些商家更值得平台“关照”?答案显然是经营规模更大、更有实力增加商业化投入的头部商家。所以,年费减免、松绑“仅退款”好像是为所有商家减轻了负担,但其实对于GMV有限、服务能力有限的中小商家来说,都是镜花水月。

值得注意的是,早在本轮商家新规发布前,商家运营圈内就已疯传淘宝将调整商家分层政策的消息。按照该政策,商家在淘宝平台的商业化投放(站内付费推广等)金额,将成为后续评判商家层级的核心指标。

这意味着,商家的投放金额越多等级越高,从搜索侧获得的搜索质量和搜索流量也就越可观。甚至网传淘宝小二在运营群内发布的消息中明确提到,该调整在“搜索侧有较大影响”,商家需要“提前保障商业化投入水位”。

彼时也有观点认为,平台的分层新政策对头部商家的影响基本可以忽略不计,但头部商家增加的商业化投放,却可以为平台带来最直接的收入提升。这就又把压力和寒气传递给了商家——尤其是中小商家。

事实上,最近几年很多平台都在扶持中小商家,商家们也在各个平台之间摇摆不定。与之相比,头部商家在淘宝平台耕耘已久且不容易流失。尽管头部商家可能也会有压缩预算的计划,但对于当下的平台来说,与其在中小商家身上谋求新增长,不如守好现在的“基本盘”,把存量市场玩出新价值。

所以,淘天密集发布商家新规的真实意图,是为头部商家减负,并使其加大付费推广的力度,买到优质内容,得到确定性的增长,平台也在付费上实现营收,但是这种双赢局面只能是局部的“胜利”。

二、被抛弃的中小商家

淘宝诞生之初,一句“让天下没有难做的生意”让千千万万的中小商家借助电商获得了生意上的成功。

从女装服饰、日用百货到护肤美妆、母婴用品,再从地方特产到乡村农产品,每一个细分赛道的商家,无论起步有多低,都能在淘宝找到把生意做大的方法。甚至从淘宝还走出了云集微店创始人肖尚略、蜜芽宝贝创始人刘楠这样的成功创业者。

但是随着平台的发展壮大,越来越多的大品牌入驻淘宝,淘宝开始通过天猫化升级,平台也不再是“平”的。从商业模式的角度来说,电商平台和商家之间是共同成长、互惠互利的合作关系。但是站在商业效率的角度,头部商家和中小商家对于平台的价值却是不相等的。

因为马太效应是天然存在于市场的。所以头部商家无论在市场号召力,还是在经营规模方面,都远超中小商家。即便因为商家分层的关系,头部商家的佣金比例较中小商家更低,但以其庞大的规模基数乘以佣金比例,实际为平台贡献的营收也远比中小商家创造的价值更多。

在过于依赖头部商家这件事情上,淘宝也并非个例,几乎所有按照中心化搜索流量分配机制的传统电商平台,都会存在这种问题。

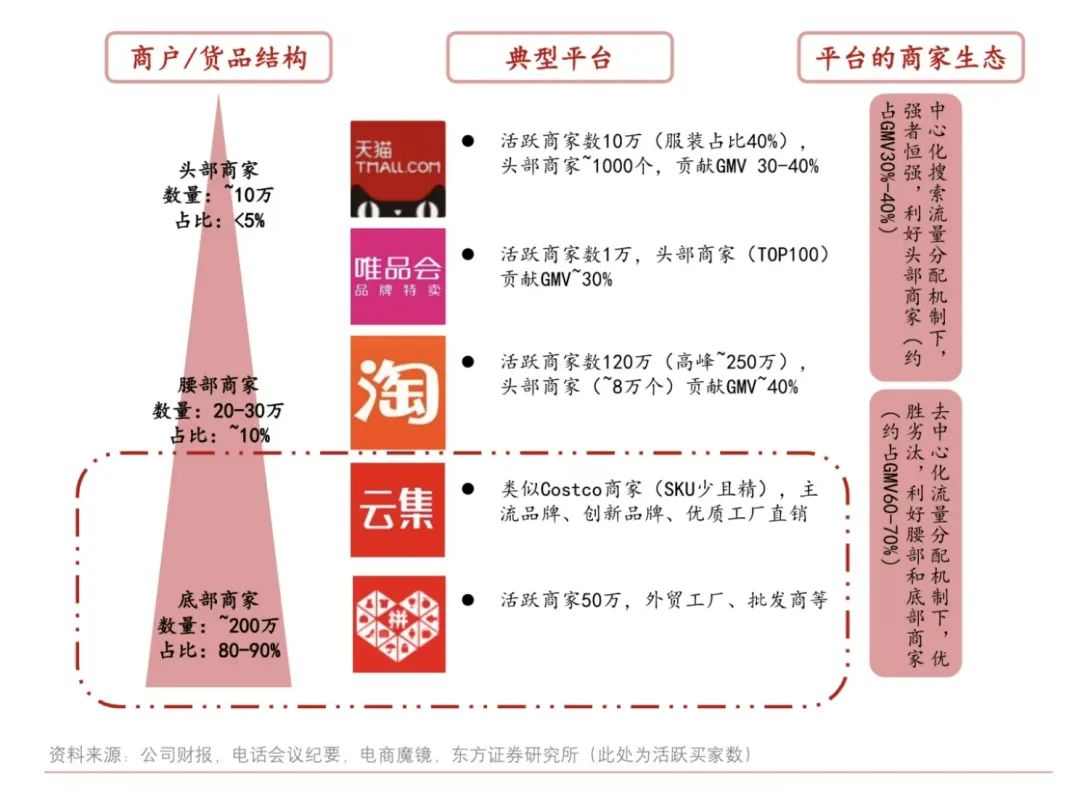

东方证券发布的报告指出,传统电商平台采取“中心化搜索流量分配”机制,强者恒强,头部商家GMV集中度高。天猫活跃商家数超过10万家,约占商家总数1%的头部商家,贡献了GMV的30%-40%。而在拥有超过120万活跃商家的淘宝,头部商家(约6%)贡献了40%的GMV。

另据阿里巴巴2020财年财报,截至2020年3月31日,2019年福布斯全球品牌价值100强中消费类目80%的品牌已经入驻天猫。随着大牌与头部商家在传统电商平台集中度不断升高,平台的重心慢慢往更容易创造利润的头部商家偏移,而中小商家与平台资源的距离也就越来越远。

其实从淘宝发展壮大的过程中可以看到,平台初始阶段并没有太多流量,但也正因为如此才会让一部分愿意尝试电商的中小商家抢先“吃到螃蟹”,并且被包装成为成功案例,吸引更多思想保守的大品牌入局。

但是当平台的流量增速落后于商家数量的增长时,商家之间的“内卷”开始加剧。平台在利益驱使下,也更愿意从头部商家手里去赚那些容易赚到的钱,而中小商家因为生意规模更小、赚钱效率太低,自然得不到平台的重视。

特别是在眼下的存量竞争环境中,“中心化搜索流量分配”的平台机制,更加决定了流量只会流向少数玩家的结果。因此以提升流量推广费用效率为目标的商家新政,实际上是让本就有限的流量更加聚焦到少数头部商家手上,让中小商家的生存空间被进一步压缩。

淘天力图让头部商家“强者恒强”的意图,在新政策对“体验分”价值的强化中,同样可见一斑。

“体验分”是淘天今年6月全面推行的新评分体系,包括“店铺体验分”“商品体验分”。与过去相比,新评分体系的差别是增加了服务环节的各项指标,比如物流时效、好评率、退货退款率等。

在此之前,因为店铺分数高低和GMV直接挂钩,许多中小商家把更多注意力放在了GMV上,因此并不具备头部商家同一水平的服务团队和服务水平。

如今,在中小商家本就存在明显不足的情况下,直接将“体验分”作为店铺评价的核心指标,更有种对中小商家“一刀切”的特殊意味。

三、淘宝的迷茫

最近几年,电商行业最大的难题是流量越来越贵、卖货越来越难。但是坦白来说,流量和销量的问题都不是突然出现的。

10年前,随着互联网人口红利逐渐消退,电商平台已经明确看到了线上流量成本不断攀升的信号。2014-2015年,线上获客成本开始高过线下,线上渠道不再具备明显优势。于是阿里、京东等传统电商纷纷大举布局线下渠道。

阿里用盒马生鲜、天猫小店,联合大润发拼出了“新零售”的版图,京东也用无人超市、京东便利店、京东到家和永辉超市的组合跟进布局。然而这些新渠道的探索,并没有解决阿里的流量焦虑,也没能遏制“流量变贵”的趋势。

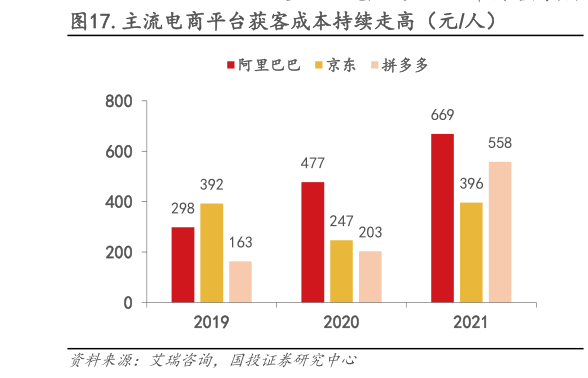

根据艾瑞咨询以及国投证券数,阿里在2019年的获客成本为298元/人,到2021年则增长至669元/人,拼多多的获客成本也从2019年的163元/人,增长至2021年的558元/人。

再回头看过去那些为了解决流量问题而进行的布局,现在也是满地鸡毛。

今年一季度,阿里旗下的盒马、大润发被传出售给中粮集团,同时盒马创始人兼CEO侯毅宣布光荣退休。同一时间,有关阿里将正式关停零售通的消息也不胫而走。

面对流量增长停滞、获客成本越来越高,竞争对手又在步步逼近的行业现状,淘宝既恐慌又迷茫。

当拼多多掀起低价竞争时,淘宝只关注到了低价,采取跟进百亿补贴、推出独立App淘特等方式进行应对。然而整体资源仍然集中在淘宝和天猫上,导致中小商家在资源获取上并不平等,商家选择让利帮平台打仗,但最后却被平台的流量政策“背刺”。

此外,在借助淘特、1688反攻拼多多时,淘宝又不愿放弃头部商家,并且仍想保持客单价优势,稳固自身地位。这又导致用户对于平台的“低价”认知产生偏离,中小商家被挤到平台的边缘角落。

眼下,淘宝又要通过全面付费提高流量利用率,最终受伤的仍然是中小商家。

事实上,淘宝的迷茫从其人员架构的频繁变动中也能窥见一斑。

公开报道显示,去年3月,阿里宣布启动“1+6+N”组织变革,掌握着淘宝天猫全部的商家资源的原产业运营及发展中心被分拆为三个行业发展部。同时,被视为大淘宝运营一号位的阿里集团副总裁、淘宝天猫产业发展和运营中心总裁杨光离职。到了年底,淘天集团新任CEO吴泳铭上任后,对核心管理层进行了一次大换血,启用了几乎全员80后的新团队。

至于今年,阿里旗下多家公司在2月份发生了工商变更后,又在7月曝出,淘宝直播“一把手”程道放上任仅半年就被调岗,由淘天用户平台事业部与阿里妈妈事业部负责人吴嘉接任。7月12日,人事变动再度发生:据鞭牛士、网经社等媒体报道,天猫负责人家洛将兼任淘宝直播和内容负责人。

而据惊蛰研究所统计,自2016年4月上线以来,淘宝直播在8年时间里已经历了5轮换帅。淘宝的直播业务,也在帅位的交替过程中,从先行者变成了追赶者。

错过了下沉市场,错过了直播电商,再到追逐低价、跟风“仅退款”,如今的淘宝已然失去了自己的节奏,走上了平台发展停滞就卷死商家的道路,而现在或许正是平台应该和商家同舟共济的时候。

电商作为互联网时代最伟大的发明之一,曾经创造了许许多多的财富神话,也让乡村田野的农产品乘上电商普惠的快车,帮助农民实现了脱贫致富。而在当下,电商平台更应该担负起社会责任,考虑到中小商家的生存问题。因为民生经济是孕育商业机会的沃土。

阿里巴巴创始人、集团董事会主席蔡崇信曾在接受媒体采访时说,阿里错了,错在忘记了谁是他们真正的客户。对于年度营收仍然保持增长的阿里来说,或许仍然有时间可以修正自己的错误。而中小商家在屡次为平台的失误买单后,也应该及时看清平台的意图,发掘更适合自身的平台环境、重新焕发生机。

本文由运营派作者【惊蛰研究所】,微信公众号:【惊蛰研究所】,原创/授权 发布于运营派,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享

这篇文章让我收获了很多知识,感谢作者的分享,期待更多优质内容。

刚从产品转运营,我是不是掉坑里了,看了这些文章,感觉做运营比做产品更难。事更多事更杂。

昨天晚上睡前还思考了这个问题,好巧

手动点个赞