屈臣氏,不服输

曾是美妆零售巨头的屈臣氏,因错失电商发展机遇、经营策略不当等,在中国市场业绩下滑、门店数量减少。但如今,它宣布 2025 年将新开 500 家门店,发力即时零售与下沉市场,提供多样化服务,努力重建与消费者的连接,试图在美妆零售市场重新增长的当下,走出转型困境,重现昔日辉煌。

几乎快要被消费者所遗忘的屈臣氏,手中仍然有牌可打。

此前屈臣氏发布消息称将会在2025年新开500家门店,主要包括一二线城市的社区店和下沉市场,用以应对消费市场的变化。

曾几何时,屈臣氏在全球坐拥1万多家门店是绝对的美妆零售巨头,此后由于错过线上渠道的发展以及一系列被消费者所吐槽的经营策略,中国市场的屈臣氏门店不断减少,业绩也在持续下滑。

随着整个美妆零售市场重新开始增长,再加上国产美妆品牌的崛起和线下体验经济复苏,屈臣氏准备把自己最擅长的开店策略发扬光大。只不过如今的美妆赛道竞争早已白热化,不服输的屈臣氏还能重现昔日辉煌吗?

01 屈臣氏逆势开店

作为线下美妆零售界的绝对巨头,屈臣氏选择了逆势开店。

前段时间,屈臣氏官方表示将会在2025年开出500家门店,核心措施在于通过社区店来发力即时零售及加速布局低线城市,目的是进一步拉近和消费者之间的距离。

事实上,多年以前屈臣氏就曾推出过“闪电送”服务,依托于旗下覆盖全国超过500个城市的门店网络实现30分钟送达。现在加码即时零售,屈臣氏把购买美妆产品的体验进一步延伸到了社区生活场景,通过所开设的临街社区店来构建“15分钟健康生活圈”。

为了能够让消费者长期且高频在门店内复购,屈臣氏的社区店开始主打服务至上,包括为消费者提供面部SPA、美甲、肩颈放松等,提供具有关怀属性的个性化服务同时,在潜移默化中把产品销售给不同的目标群体。哪怕站在很多消费者的角度而言,只是把屈臣氏当做一个试用的场所也无所谓,毕竟有很多奉行长期主义的企业都收获了一批忠实拥趸。

屈臣氏开社区店的目的正在于此,通过覆盖面更广泛、服务更细致的体验来建立和目标用户之间的情感连接,持续提升消费者忠诚度。

开设500家门店的目标之一是位于一二线城市的社区店,另一大目标则在于对低线城市的加速入驻。

图源:屈臣氏中国官方微博

过去几年低线城市消费浪潮的崛起有目共睹,无论追求性价比、情绪消费又或者是仪式感,不同群体均释放出了强大潜力。据麦肯锡所发布的报告预测,到2030年国内预计会有超过66%的个人消费增量来自下沉市场。

基于此,屈臣氏的策略是加快三线及以下城市的扩张步伐,新开的500家门店中有接近50%处在低线城市,同时还会新进入100个县级市场。

尤其如今下沉市场已经成为各大美妆品牌争相抢占的高地,普通品牌开拓下沉市场更多依赖于线上渠道,屈臣氏通过覆盖全国的门店网络以及多年以来所形成的品牌优势无疑为自身接下来的扩张打下了坚实基础。

不管是在一二线城市开社区店,还是更多的覆盖低线市场,屈臣氏的目的显而易见。除了自身对未来发展的信心以外,也是想要在竞争激烈的美妆零售赛道通过扬长避短的策略来争取抓住更多的消费者。

只不过挑战在于,对如今的年轻消费群体而言,愿意主动在屈臣氏购物的人似乎正在减少。

02 被年轻人遗忘?

如果把时间拨回到20年前,在那个电商平台还没有出现的年代,屈臣氏称得上是很多年轻人心中理想的美妆零售店。

作为美妆零售行业的巨头,屈臣氏的历史能够追溯到近200年前,不过在公司发展历史上最具有变革性的动作恐怕还是1981年被香港地产大亨李嘉诚所收购。

或许是看中了美妆行业在国内的上升趋势,从1987年开始屈臣氏就开启了疯狂扩张的步伐并在1989年于北京开出首家门店,此后接连进入上海、广州等多个城市,目标消费群体就是20多和30多岁的女性。

彼时很多消费者对于美妆品牌或者护肤品了解程度并不算深,具有先发优势的屈臣氏率先成为了市场的“教育者”,门店内的销售代表也会为消费者提供专业咨询和问答服务。

在全球化扩张的同时,屈臣氏还在不断地进行收购,如英国的保健美容产品连锁店Savers、德国的保健美容巨头Rossmann等。凭借着门店所合作的众多国际大牌和独家品牌代理权,当然还包括对内地市场的重视,屈臣氏以平均每年开出200家门店的速度一路攻城略地,直到全球门店数超过15000家成为世界上最大的化妆品零售商。

“时代抛弃你时,通常连声招呼都不会打”,从2012年前后电商平台开始崛起,注重线下渠道的屈臣氏热度也开始逐步下滑。过往数据显示,2015年屈臣氏中国的同店销售额同比下滑5.1%,是公司成立以来的首次下滑。势如破竹的线上美妆渠道似乎并没有引起屈臣氏足够的重视,在这之后屈臣氏仍然大肆进行线下门店扩张,到2021年门店数已经突破4000家。

一边在疯狂开店,另一边屈臣氏中国的营收规模也在持续下滑。最引人注目的莫过于2022年的低谷期,财报显示,屈臣氏2022年营收为175.79亿港元,同比下滑23%;净利润10.9亿港元,同比下滑59%,毛利率更是从2017年的17%下滑至当年的1%。直到2024年,屈臣氏的营收和净利润仍然处在下滑通道。

业绩不佳,屈臣氏只能被迫关店。2022年屈臣氏中国门店数量关闭达到了343家,几乎平均每天都要关闭一家门店,截止到2024年屈臣氏在一二线城市的同店销售额下滑23%。

事实上,屈臣氏在业绩下滑阶段并非没有主动寻求自救,例如从2019年开始放缓开店速度、提高单店销售额,此后也在谋求线上转型,开展O+O模式。无奈风口一旦错过,便很难再跟得上步伐。

客观来说,错估电商时代所带来的冲击是导致自身逐渐没落的核心原因,不过对消费者而言抛弃屈臣氏还有着其他方面的影响因素。

被吐槽最多的莫过于屈臣氏过度“热情”的导购,在业绩压力的影响下屈臣氏的导购几乎人人都有着注册会员的任务,同时还会给消费者进行疯狂推销,使得购物体验大打折扣。黑猫投诉平台上,有关屈臣氏的投诉量已经超过18000条,大多集中在诱导办理会员卡、退卡流程,霸王条款等。

图源:黑猫投诉平台

对此有网友调侃,这或许就是为什么如今包括调色师、KKV和话梅等在内拥有更多自主选择权的新型美妆集合店崛起的原因,“全靠同行衬托”。

03 能走出转型困境吗?

今年3月,作为知名演员的郭晓婷在微博发布动态,表示“自己在屈臣氏所购买的一次性内裤包装内存在霉斑或污渍,作为贴身物品质量问题相当堪忧”。

消息发布后瞬间引发热议,不少消费者在评论区表示自己曾购买过同款产品,也出现过类似的翻车现象。以至于就连屈臣氏在下架该产品之后,仍然未能扭转舆论风波。

安全问题毫无疑问是品牌方面必须要坚守的底线,否则即便整个美妆零售行业开始复苏,也和自身并没有太大的关系。

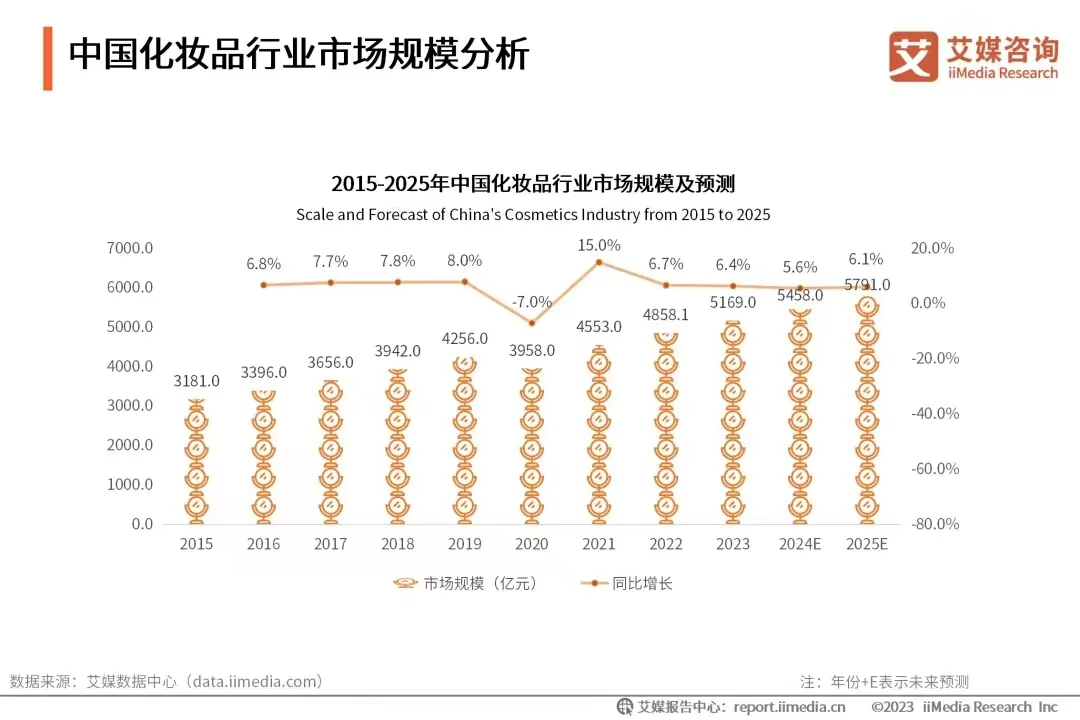

5月19日,国家统计局发布了4月份国民经济运行情况。从明细来看,今年1~4月化妆品零售额为1454亿元,同比增长4%;整个4月份化妆品零售额达到了309亿,同比增长7.2%。同时艾媒咨询在此前也进行预测,2025年我国化妆品行业市场规模预计将会增长到5791亿。

图源:艾媒咨询

整体市场趋势向好,这是屈臣氏对中国市场进行持续投入的最大底气。不过从另一个方面,尤其是国产品牌和国际大牌之间的跷跷板相应也相当明显。

2024年,作为国际知名美妆品牌的欧莱雅、资生堂等都发布了相关财报,例如2024年前三季度欧莱雅在中国大陆市场仅取得了低个位数增长,资生堂在大中华区的销售额同比下滑2.4%,爱茉莉太平洋更是同比暴跌34%。反观以韩束、珀莱雅为代表的国产品牌在抖音美妆等平台连续霸榜,公司股价一路上扬。

事实上,无论是市场规模增长还是越来越多的国产品牌开始替代国际大牌,对国货美妆赛道而言无疑都是新的机会。那么,在这个市场格局转变的背景下,屈臣氏能够更好地走出转型困境吗?

在业内人士看来,美妆行业有个潜移默化的趋势是很多品牌开始在线下发力,通过在线下为消费者提供更具沉浸式的体验来提升品牌影响力。具体而言,除了如今线下随处可见的美妆集合店,包括精品店和便利店等线下渠道也能看到不少美妆产品。

屈臣氏的应对策略便是在社区店和下沉市场下功夫,通过覆盖更多的消费范围来为目标群体带来更完善的线下体验,无论日常使用还是即时送达,屈臣氏都有机会成为消费者的选择之一。

不仅如此,为了能够更好地优化购物体验,屈臣氏还在概念店上发力,把不同美妆产品品类结合具体场景打造包括养颜养生、私人健身等多个区域。

图源:屈臣氏中国官方微博

一方面美妆零售市场规模重返增长,另一方面国产品牌开始逐渐取代国际大牌在消费者心中的地位,再加上线下经济的持续复苏,这是屈臣氏打翻身仗的机会。日后随着线下体验经济的持续发展,想要做更懂消费者的屈臣氏把服务卷起来无疑极具吸引力,毕竟对广大年轻消费群体而言通常都更愿意尝试具有质价比的“新鲜事物”。

不过,机会来临对所有选手而言都是对等的。屈臣氏在自身进行转型的同时,也需要好好考虑如何和竞争对手们所抗衡,毕竟眼下的环境早已今非昔比。

撰文|H.H 编辑|杨勇

本文由运营派作者【氢消费】,微信公众号:【氢消费】,原创/授权 发布于运营派,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享

作者的观点很有深度,文章的结构也很清晰,是一篇值得推荐的好文。

说的很详细,涨知识了

以前吧,觉得行动力很重要,但后来觉得呢,意识更重要,毕竟你连意识都没有,往哪行动呢?后来呢,又觉得认知更重要,你认知不到位,怎么会有意识呢?后来呢,又觉得阅读和吸收很重要,因为可以提高认知;后来呢,又觉得,要想通过阅读和吸收提高认知,那行动力又很重要……算了,还是当咸鱼吧

净说大实话干啥!!!