2021趋势研判:母婴市场现状与行业趋势

新生儿红利和消费升级仍然是母婴市场的两个基本增长点,随着科技的进步以及90后宝妈奶爸成为母婴市场主流,育儿带娃观念也在发生着积极的变化,科学育儿、科技育儿会逐渐成为主流;这也给我们带来启示,2021年在母婴市场找准机会点,可带来很多的发展机会。

一、分析目的

进入新行业,行研是第一步,充分调研很有必要;个人曾经从事ToC智能门锁行业,见证了一家企业从0到1的全过程,2019整年只有寥寥几百套销量,一度出现资金链断裂风险,2020年借助新渠道优势,销量出现指数上升,销售额破亿;

对于企业来说,结合自身资源,找到行业机会点,打造精品并匹配渠道优势切入市场,才有可能获得生机。

本篇文章有两个目的:

- 一是通过行业实例分析,补足自身在行研方面的不足;

- 二是了解母婴市场现状和行业趋势,判断接入市场的可能性。

文章将根据下图的几个维度展开:

二、个人对母婴市场的理解

母婴行业是为数不多的万亿级别市场,包含从婚后备孕到怀孕生产以及婴童阶段母婴群体的生活消费总和,涵盖衣、食、住、行、用多方面消费,行业辐射零售、医疗、教育、旅游、娱乐、体育、物联网等多个领域,行业交叉现象明显,意味着从事智能锁行业的人也可以根据自身资源优势找到细分领域接入母婴市场。

目前母婴市场标品集中度较高,各细分领域竞争格局相对稳定,纸尿裤、婴儿洗护用品等通过批量销售规模效应降低成本,具有更高的市场份额、集中度较高,几乎没有接入的可能性。

母婴非标品市场处于竞争蓝海,厂商打造非标品知名品牌的机会较多,以淘宝上的一款哄娃神器为例,单品单渠道销售额高达千万级别。

新生儿红利和消费升级仍然是母婴市场的两个基本增长点,随着科技的进步以及90后宝妈奶爸成为母婴市场主流,育儿带娃观念也在发生着积极的变化,科学育儿、科技育儿会逐渐成为主流;这也给科技企业带来更多的接入机会,跨界并打造品牌完全是有可能的。

三、母婴市场产品类别

母婴市场可以分为母婴产品和母婴服务两个大类:

1. 母婴产品

针对孕产妇以及各个年龄段的婴童在衣、食、住、行、教、娱等各个需求方面的产业,主要涵盖奶粉、营养辅食、尿裤湿巾、喂养用品、洗护用品、童车童床、安全座椅、玩具书籍、童装童鞋和服饰寝具、智能硬件等类别。

2. 母婴服务

包括教育、医疗、娱乐等服务产业,产品及商业服务类别:

- 智能硬件:温奶器、消毒器、哄娃神器、智能胎教仪、智能体温计等;

- 孕育管理:备孕工具、经期管理工具;

- 母婴社区:交流社区(母婴微信群)、照片分享社区(宝宝树、亲宝宝等);

- 母婴医疗:育儿专家、儿科医生平台;

- 母婴电商:平台/垂直/跨境电商;

- 母婴内容:母婴知识付费、短视频、技能培训等。

母婴生活护理服务内容:

- 婴儿基本护理,包括喂养、洗澡、换洗尿布、洗婴儿衣物、拆洗被褥等;

- 婴儿专业护理,包括新生儿抚触、测体温、大小便观察、脐带护理等;

- 产妇基本护理,包括饮食起居、调配产妇营养结构、衣物洗涤等;

- 产妇专业护理,包括传授母乳喂养的方法及婴儿喂哺常识、做好产妇的健康护理及产期常见病的预防、指导产妇做产后操等。

- 医疗生活护理,包括婴儿口腔、皮肤、眼、耳、鼻以及脐带的护理,婴儿意外伤害的紧急处理,产妇恶露观察处理和哺乳前后乳房护理等。

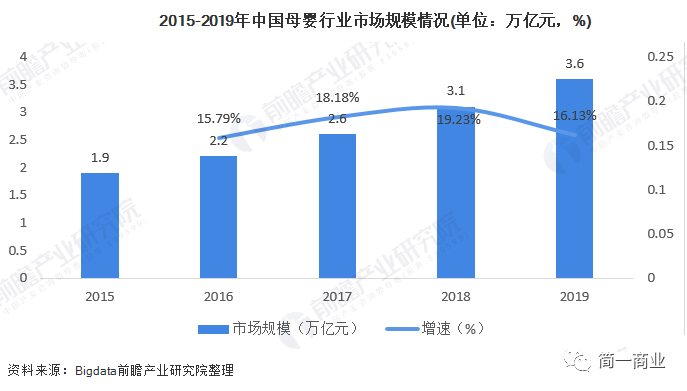

四、市场规模

2015-2019年期间我国母婴行业市场规模总体呈逐年增长态势,年均复合增长17%;2019年我国母婴行业市场规模为3.6万亿元,同比增长16.13%。

母婴市场的需求增长点由消费群体和消费升级决定,其中消费群体的增量来自每年新增人口,而消费者人均消费升级趋势仍保持较高水平。

拟测算0-3岁狭义母婴市场规模:市场规模在9000亿以上。

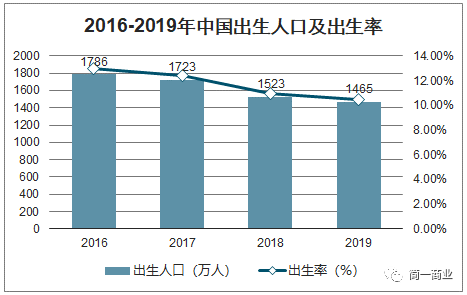

2019年中国新生婴儿规模达到1465万,其中二孩及以上孩次的比例达到了59.5%,尽管2019年出生率为近年最低值,但仍保持在10%以上。

此外,2019年新生婴儿较上年减少58万,与2018年减少200万相较,新生婴儿减少量有所下降。

整体而言,全面二孩政策正在发挥着积极效用,未来中国新生婴儿规模仍有较大增长潜力。

公开资料整理

测算方法:仅考虑0-3岁婴童市场规模。

量(人口数量):0-3岁人口总数,其中2016-2019年内四年合计出生人口6497万人。

价(消费金额):客单价,消费升级仍在持续。

公开资料整理

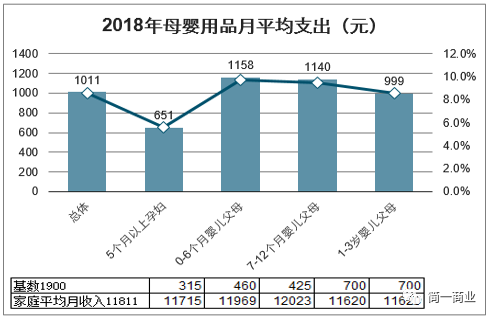

2018年,育婴家庭平均母婴用品月支出为1011元,年化支出为12,132元。

根据2018年的数据,2019年我们按照0-3岁的婴儿年均产品年支出12000元,服务支出3000元作为测算。

测算狭义母婴市场空间:则对应9745亿市场空间(7796亿商品市场,1949亿服务市场)。

假设2020年新出生人口数下滑至1300万人:0-3岁人口总数,其中2017-2020年内四年合计出生人口6011万人。

对应9016亿市场空间(7213亿产品市场,1803亿服务市场)。

五、竞争格局

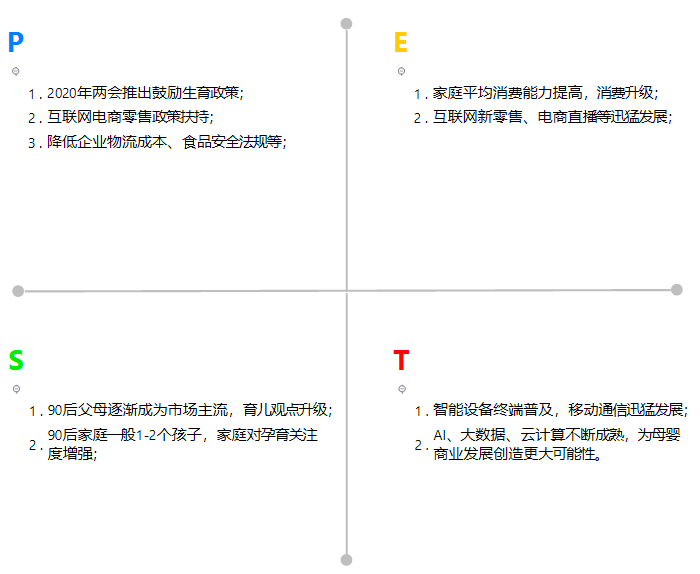

2020上半年,母婴行业政府帮扶政策频出,消费升级以及技术驱动明显:

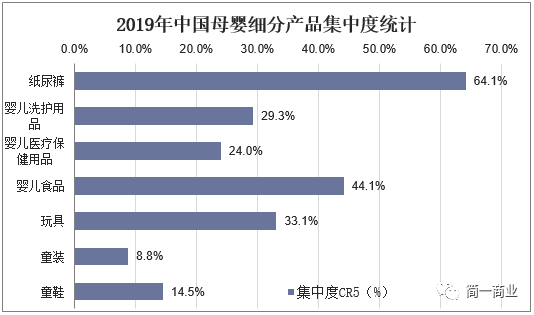

母婴标品各细分领域竞争格局相对稳定,纸尿裤、婴儿洗护用品等通过批量销售规模效应降低成本,具有更高的市场份额、集中度较高。

非标品市场的集中度提升空间巨大,其中童装、童鞋、玩具等领域仍有较大的机会打造知名品牌。

公开资料整理

母婴非标品市场处于竞争蓝海,厂商打造非标品知名品牌的机会较多:

- 标品集中度较高:母婴标品各细分领域竞争格局相对稳定,纸尿裤、婴儿洗护用品等通过批量销售规模效应降低成本,具有更高的市场份额、集中度较高。

- 非标品处于蓝海,品牌机会较多:非标品市场的集中度提升空间巨大。其中童装、童鞋、玩具等领域仍有较大的机会打造知名品牌。

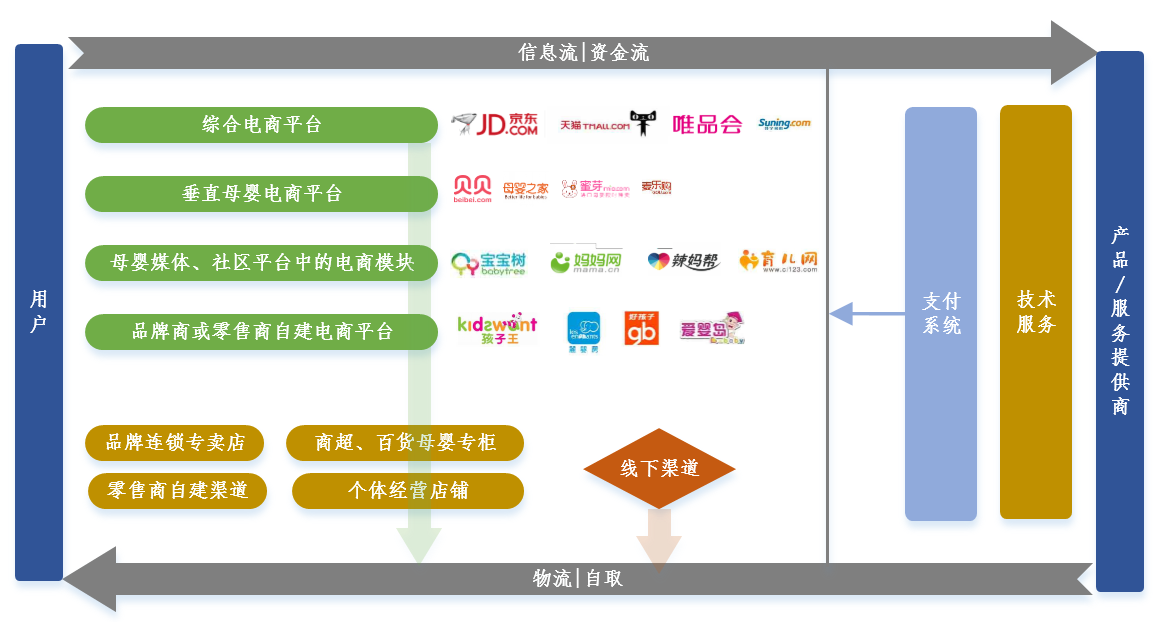

六、产业链条与行业生态

母婴行业是一个大的系统,由许多要素构成,比如用户、平台、快递、商家等。

包含餐饮行业、物流行业、零售行业、支付、技术等,并且这些因素与增长息息相关,产业链如下图所示:

七、市场需求

1. 目标客户群体

80、90后婚孕一代更多的接受到科学育儿观念,消费习惯和消费升级观念潜移默化的改变,催生出更多非标准化的服务产品和场景需求, 应当着力深耕用户需求长尾标签。

线上与线下的整合,母婴亲子市场的移动化趋势显示,整个行业在找寻新的增长;家庭成员的加入,扩充了整个育儿的产业链宽度和深度,也在新的细分领域上增添了机会,并在产品丰富度上提升、在提供服务的阶段上拉长了家庭育儿对传统产业链的影响和改变。

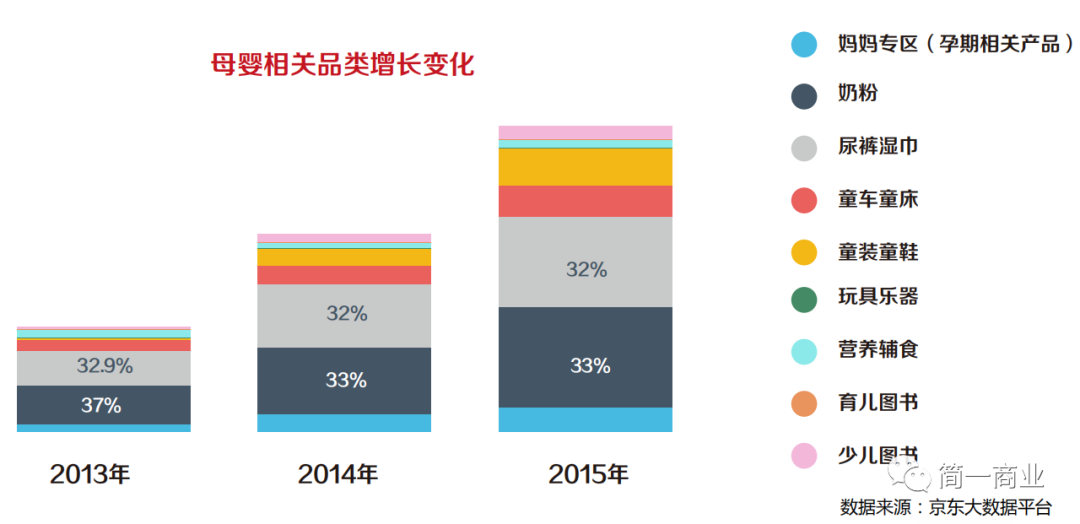

产品占比:

八、用户需求点

1. 熬成睡眠困难户

宝宝晚上睡觉不安稳、哭闹等现象时常发生,尤其是0-6个月的宝宝,这种情况尤为频繁,宝妈奶爸的睡眠质量也受到影响。

数据显示有77.5%的宝妈奶爸不能睡整觉,睡眠质量下降,不仅会导致宝妈奶爸身体更加劳累,精神、情绪也会有所不佳。

2. 休闲娱乐时间少

经历宝宝降生的甜蜜后,宝妈奶爸又马不停蹄地进入到照顾宝宝生活的阶段。

由于宝宝生活中的各方面都需人照看,加之工作繁忙,宝妈奶爸的生活难免过得匆忙。

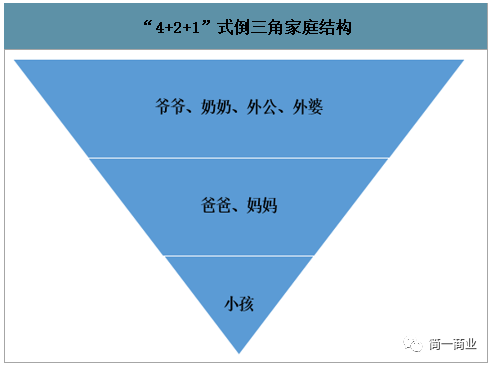

近年来“4+2+1”的家庭结构逐渐成为主流,使得每个新生儿所可能获得的投入增加;此外,由于社会竞争的加剧,年轻父母注重智力消费,从而让孩子站上更好的人生起跑线。

公开数据整理

消费者画像:

- 90后逐步成为消费主力;

- 女性主导消费决策;

- 高学历叠加新育儿理念;

- 热爱分享,社交属性强;

- 90后宝妈奶爸带娃缺乏经验,往往也不认同上一代的带娃方式。

通过本篇文章,我希望诸位起码要意识到三点:

- 母婴市场足够大,非标品类机会多多,随着消费升级,科技育儿成为主流;

- 母婴市场行业交叉度、耦合度很高,其他领域也具备接入市场的机会;

- 90后正在成为主流,新观念新机会涌现。

作者:简约,公众号:简一商业

本文由 @简约 原创发布于运营派,未经作者许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享

整理得还挺全,解读得也很透彻,值得一读。

转发朋友圈炸一下

看完后我不想做运营了。。。

我刚进职场的时候,按照领导安排的任务完成,持续几个月后发现和同行差距很大,这个时候我意识到自己可能是青蛙效应的那只青蛙,把青蛙丢进油锅,青蛙是会跳出来的,而把青蛙放温水,青蛙是会被煮,所以我开始给自己寻求工作外的目标,尝试跳出舒适区,最终自己得到了积累。