花呗调整还款日背后的逻辑

7月30日,支付宝宣布开启花呗还款日调整权限,引发热烈的讨论,借此,笔者结合相关案例和数据,尝试对用户每月工资流动与信用还款之间的规律进行剖析,从而探讨如何更加合理地设置自己的“还款日”,以及产品运营人员在设计“还款日”规则时如何进行更加科学的决策。

花呗还款日新规解读

花呗,作为蚂蚁金服的一款消费信贷产品,可以让用户基于花呗额度“先消费,后还款”,并可为用户提供账单分期服务,就像是一张基于支付宝体系的“虚拟信用卡”。

和所有的信用卡一样,花呗也有自己的“账单日”和“还款日”。在本次新规调整之前,花呗绝大部分用户的账单日都被设定在每月1号,而还款日则在每月的9号。

本次新规调整后,用户有两个新的还款日供选择:如上图所示,一个是15日(账单日5日),一个是20日(账单日10日)。据花呗官方介绍,本次开放对象为花呗签约一年以上并通过系统评估的老用户,且每个用户一年之内只可修改一次,通过后不可撤销。

本次新规调整后,用户有两个新的还款日供选择:如上图所示,一个是15日(账单日5日),一个是20日(账单日10日)。据花呗官方介绍,本次开放对象为花呗签约一年以上并通过系统评估的老用户,且每个用户一年之内只可修改一次,通过后不可撤销。

用户现在即可开始预约,到9月时花呗官方会确认是否预约成功,并进行统一修改设置。7月30号中午,支付宝官方微博第一时间证实了这一消息,还特意为“宝呗青年”划好了重点。

花呗规则为何做出调整

花呗为何做出这一运营策略的调整,以及为何之前要把还款日设置在每月9号呢?解答这个问题之前,我们先来看一组数据:

工资,作为工薪阶层的主要收入来源,也在很大程度上影响着互金平台绝大多数用户的还款能力。

近期,笔者在做某互金项目的人群分析时,专门针对其中信用卡还款用户的工资日进行了一次剖析。

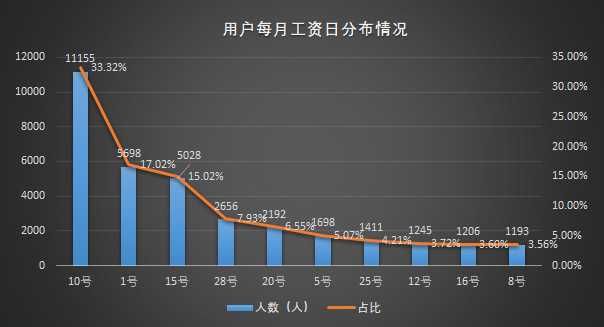

如下图所示,本次分析共收集了3万+用户的工资日数据,其中人数最为集中的TOP10工资日分别是:10号、1号、15号、28号、20号、5号、25号、12号、16号、8号。

TOP10人数合计33482人,其中10号发工资的人数最多,共有11155人(占比33.32%),其次是1号和15号的人数较多。

TOP10人数合计33482人,其中10号发工资的人数最多,共有11155人(占比33.32%),其次是1号和15号的人数较多。

根据具体日期再进一步合并分析,每月1-9号发工资的人数为8589人,占比25%;每月10-19号发薪的人数最多,18634人占比高达56%;每月20号及以后发薪的为6259人,占比19%。

结合上图人群分布占比可见,每月9号对用户来说确实是一个比较尴尬的还款时点,正好错过了用户10号的发薪高峰期,而只有约四分之一的用户在9号前会拿到工资。

结合上图人群分布占比可见,每月9号对用户来说确实是一个比较尴尬的还款时点,正好错过了用户10号的发薪高峰期,而只有约四分之一的用户在9号前会拿到工资。

因此,本次花呗开放还款日的修改权限,据消息说正是因为收到了很多用户的意见反馈。

本次新规调整,在很大程度上解决了用户发薪和还款时间差的痛点,为每月中旬和下旬发薪人群的还款提供了便利,减轻了用户的还款压力、降低了逾期风险,可以看做是花呗业务日渐成熟中,针对用户体验做出的一次让步和迭代。

还款日决策模型

既然,花呗选择开放还款日的调整权限,是否就说明之前的设定不合理呢?是否一定要调整自己的还款日呢?针对这个问题,笔者尝试搭建了一个选择还款日的二元决策模型。

模型的构建思路

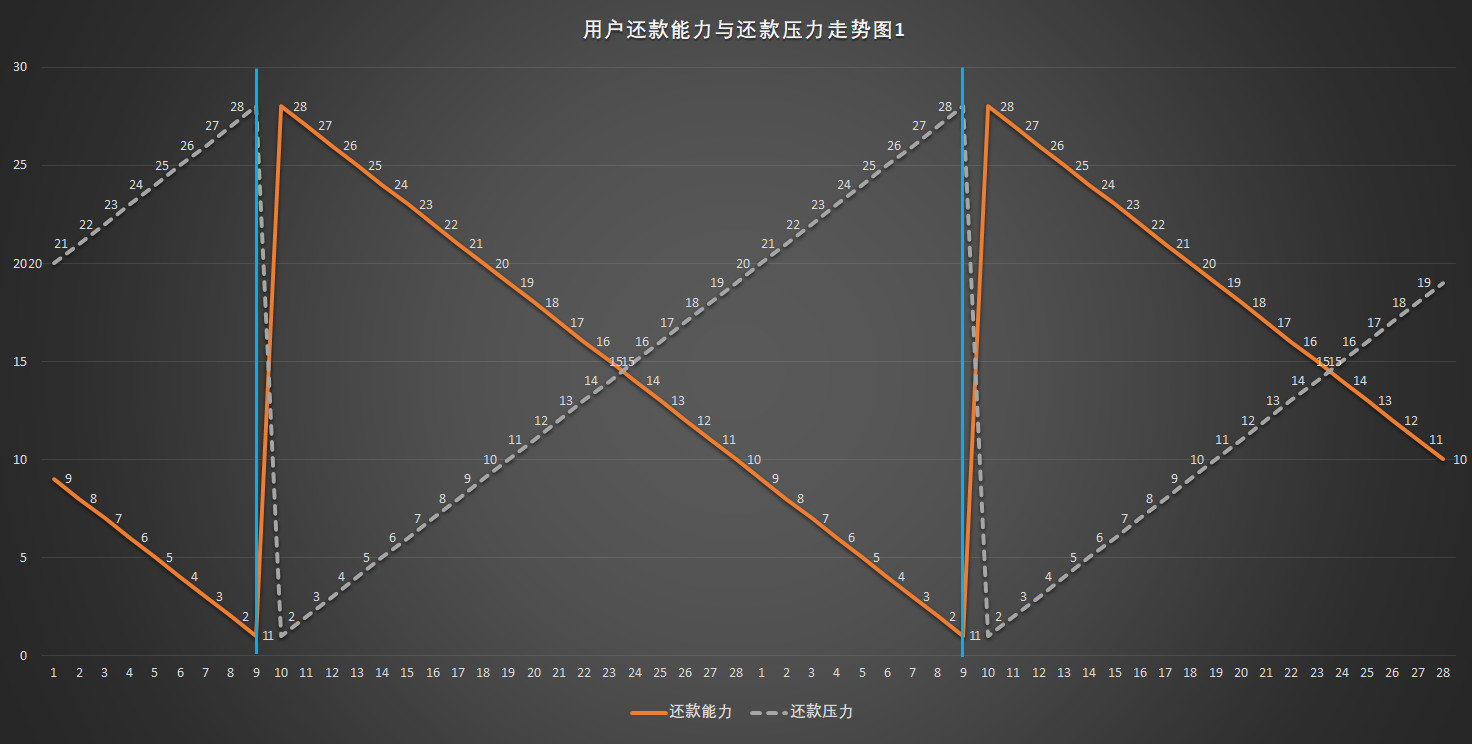

首先,根据二月共28天的设定,笔者将模型中的月份统一设为28天。同时,将用户还款的关键影响因素拆解为“还款能力”和“还款压力”两项:

- 还款能力——表示用户随工资日变化的支付能力;

- 还款压力——表示用户随还款日变化的还款压力。

两个指标的数值区间为1-28,数值越大则该指标越强。还款能力,在工资日当天达到最高值28,之后随着逐日的花销支出依次递减至1;

而还款压力,在最后还款日来临前依次递增,还款日当天达到最高值28,还款日的次日如已还款则还款压力值回落至1。

随着每月工资日和还款日的轮回,用户的还款能力与还款压力也呈现出周期起伏的走势。而通过计算还款能力与还款压力的差值,则可直观地对用户某一天的还款逾期系数做出评估,评估公式为:

还款逾期系数=还款压力值-还款能力值

还款逾期系数越大,则用户在这一天逾期的概率越大;而还款逾期系数越小,则用户在这一天逾期的概率则越小。

如走势图1所示,这是一个9号还款日、10号工资日用户的“还款能力与还款压力”变化走势图。

从中我们可以直观地看出,9号时用户的还款压力值为一个月中的最大值28,还款能力则降至一个月中的最低值1,则此类用户在每月9号的还款逾期系数达到峰值27,按时还款的压力比较大。

如此看来,花呗之前将还款日设定在9号,更多的是一种商业行为,对于10号工资日的用户较为不利,但对花呗业务营收增长转化来说,这一设定又是非常合理的设计。

如此看来,花呗之前将还款日设定在9号,更多的是一种商业行为,对于10号工资日的用户较为不利,但对花呗业务营收增长转化来说,这一设定又是非常合理的设计。

因为当天还款难度越大,用户选择分期业务避免逾期的概率则越大,从而可提升分期业务的手续费收入。而若用户未能按期还款则会形成逾期,则需支付利息和逾期服务费,从而进一步促进营收增长。

所以,针对这部分用户来说,花呗开放还款日修改权限绝对是一个大利好,应该好好把握这次机会,将还款日调整到工资日之后,从而大大减轻自己的还款压力。那么调整到15号还是20号更合适呢?

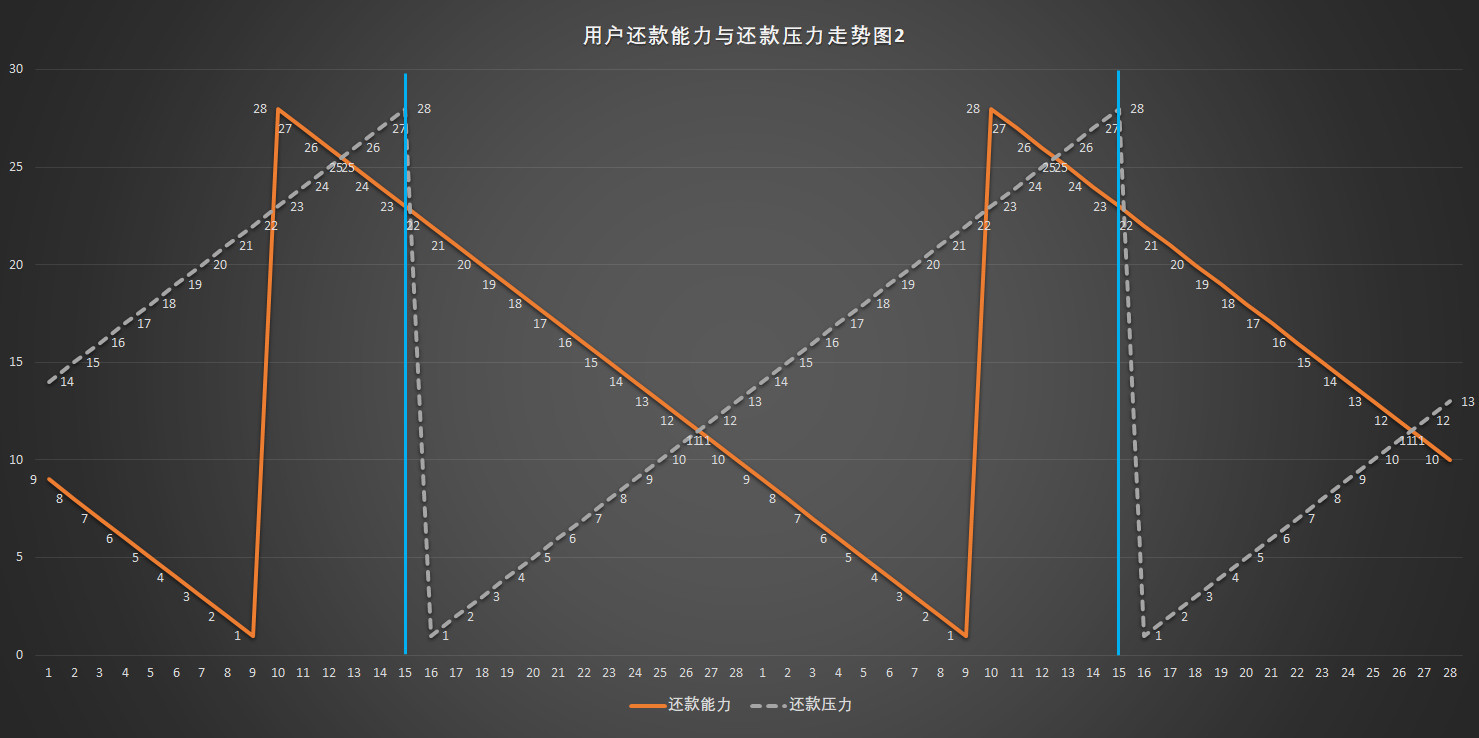

如走势图2所示,10号工资日的用户,选择15号作为还款日时的还款逾期系数为5,选择20号作为还款日的还款逾期系数为10,两相比较选择逾期概率最小的15号作为还款日的方案最佳。

那是不是所有用户,都要趁此机会对自己的还款日进行调整呢?答案是否定的。

那是不是所有用户,都要趁此机会对自己的还款日进行调整呢?答案是否定的。

比如,工资日在8号的用户,根据这一决策模型推理,其还款日设在9号的还款逾期系数为1,还款日设在15号的还款逾期系数为7,还款日设在20号的还款逾期系数为12,则相对来说这类用户无需在本次做出调整。

结语

以上,就是本文基于工薪阶层用户搭建的还款日二元决策模型,尝试帮助用户在调整花呗还款日时进行参考,同样也可帮助其他互金业务平台的产品运营人员,作为“还款日”等业务节点设定时的一个决策考量。

通过花呗还款日新规的调整,我们也应该认识到成熟的产品需在营收利润和用户价值之间找到一个平衡点,在合理的范围内尽量给用户多一些自主权,“让利于用户”才能更好地为产品构建互利双赢的长期发展生态。

作者:云洲,公众号:云洲说(yunzhoushuo),南大硕士,资深产品运营专家,欢迎同行关注和勾搭。

本文由@云洲 授权发布于运营派,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享