3个月改写外卖市场格局,淘宝闪购的破局之道是什么?

在即时零售的赛道上,一场激烈的竞争正在上演。淘宝闪购凭借其独特的战略和强大的资源整合能力,在短短3个月内就改写了外卖市场的格局,甚至在“秋天的第一杯奶茶”大促中单量反超美团,成为行业关注的焦点。

8月29日,阿里最新一季财报发布,新流量入口淘宝闪购的表现相当亮眼。上线仅4个月,淘宝闪购的月度交易买家数已突破3亿,较4月之前增长200%。在“秋天的第一杯奶茶”连续3日(8.7-8.9)的大促中,淘宝闪购日订单量更是连续破亿,还在8月8日、8月9日两天反超了美团!谁能想到,“秋天的第一杯奶茶”——这个由美团一手创造的奶茶界“双11”,却成了淘宝闪购首次单量赶超美团的关键战场。

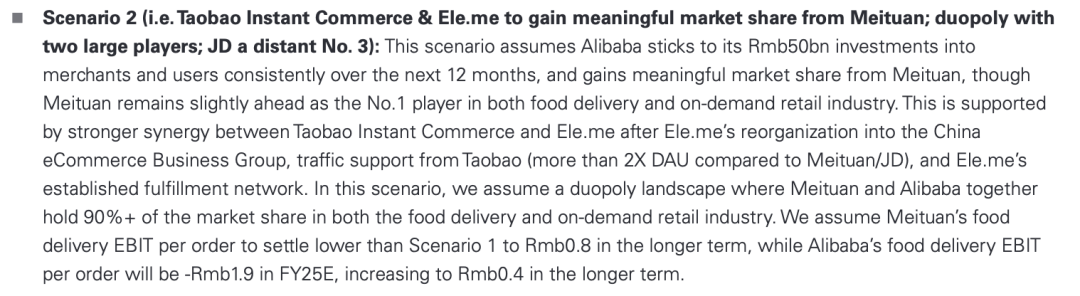

此前,高盛曾提出:凭借淘宝闪购与饿了么整合后的协同效应,以及淘宝平台2倍于美团和京东的日活用户优势,淘宝闪购有望与美团同样占据45%的外卖市场份额,届时,外卖行业将形成阿里4.5:美团4.5:京东1的双寡头格局。[1]目前看来,局势正在向这一预测靠拢。

图片来源:高盛研报[1]

如果时间回到4-5月份,我们似乎很难预料到阿里会通过淘宝闪购把外卖单量提升到和美团旗鼓相当的水平。根据交银国际证券的研报,2024年美团外卖市场份额占比为65%,饿了么占比为33%。二者的市占比是2:1。

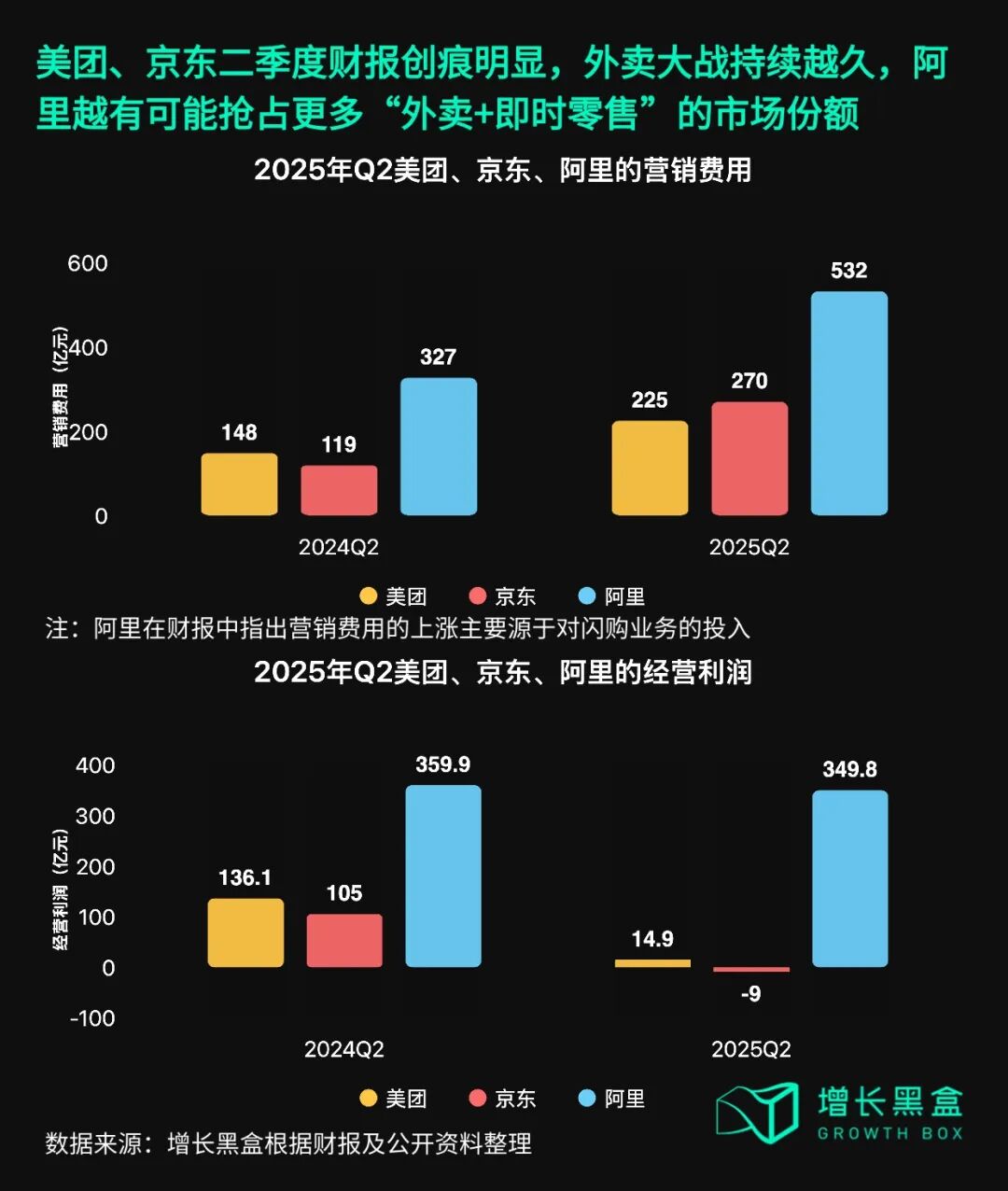

仅3个月时间,淘宝闪购就改写了市场格局,特别是在7月以来营销预算只花了100多亿的背景下[2],这在整个互联网发展史上,都称得上是现象级事件。

我们认为,京东入局外卖为淘宝大力进军即时零售提供了绝佳的契机,淘宝更是在这场战役中爆发出惊人的战略洞察力和强大的组织协同能力——尤其在入局时机与资源投入等关键决策上,用尽量少的资源超预期完成了用户增长与心智占领的首阶段目标,上演了一出经典的“降维打击”。

本文,我们将详细拆解:

- 淘宝闪购为何能在短短3个月内逆袭,在看似饱和的外卖市场成功破局?

- 未来,淘宝闪购计划采取哪些策略巩固已获得的市场份额,守住战果?

- 淘宝为何愿意火力全开,不惜投入高达500亿的补贴以赢得这场战役?

「PART1」一场教科书级别的“后发制人”

1.1 极佳的入场时机

今年2月,刘强东率领京东强势入局外卖,“鲶鱼”入场,原本二分天下的外卖市场升级为三国杀。但此时的淘宝并未急于出兵。外界纷纷预测,2025年外卖行业最大的战争将发生在京东和美团两家之间。

在为期两个多月的激烈交锋后,红黄两家正处于疲惫期。四月的最后一天,淘宝闪购上线,在饿了么基础设施的支持下,仅仅用了6天,就追平了京东,做到了1000万的日单量;接下来的两个月,淘宝闪购的单量稳步上升,加上饿了么的渠道,日单量超过6000万,已经远超年初饿了么日单量的两倍。

六月底,饿了么正式并入阿里中国电商事业群,与淘宝完成了组织上的统合。

七月,淘宝闪购官方宣布,要以500亿平台消费券劈开桎梏,吹响进攻号角,不仅提高补贴金额,业务上也将联动所有资源,全力出击。七月底,淘宝的日单量峰值冲上了9000万,距离一亿只有一步之遥。

八月,淘宝将8月7日立秋的“第一杯奶茶”热点、8月8日的88VIP会员日与9日的“超级星期六”衔接起来,再叠加一个周日,形成了一个为期四天的营销小周期,把发券、请代言人、达人直播、线下投放等营销渠道都投了个遍。终于,在“秋奶”和“88 VIP”会员节的双重催化下,单量首次反超美团,迎来了历史性的里程碑时刻。

结合时间线梳理我们发现,淘宝闪购入局的时间点十分巧妙。我们认为,京东高调进军外卖市场并迅速崛起,不仅惊动了美团,还顺势激励了淘宝。

刘强东在分享京东做外卖的逻辑时,曾说:“我们做外卖亏的钱,比去抖音、腾讯买流量要划算。因为来京东买餐饮外卖的消费者中有 40% 的人会交叉去买京东的电商产品。”这为从去年起就苦于流量增长的淘宝,提供了新的思路。

在红黄军团打得不可开交之时,阿里带着清晰的战略目标姗姗来迟。此时“闪购“业务在B端、C端均保有较高热度。淘宝闪购选择这个时间点入场,能以较低成本高效承接市场关注,节省不少营销开支。

淘宝的巨量用户与饿了么的配送网络一经整合,更是爆发出惊人的协同效应。于是,淘宝闪购的入局也将此次“外卖大战”的竞争关键从表层的“运营效率”、“商家数量”,升维至三个更关键的要素:整体资源体量、内部协同及高层战术的决心和定力。

1.2 战术设定与战场调度能力

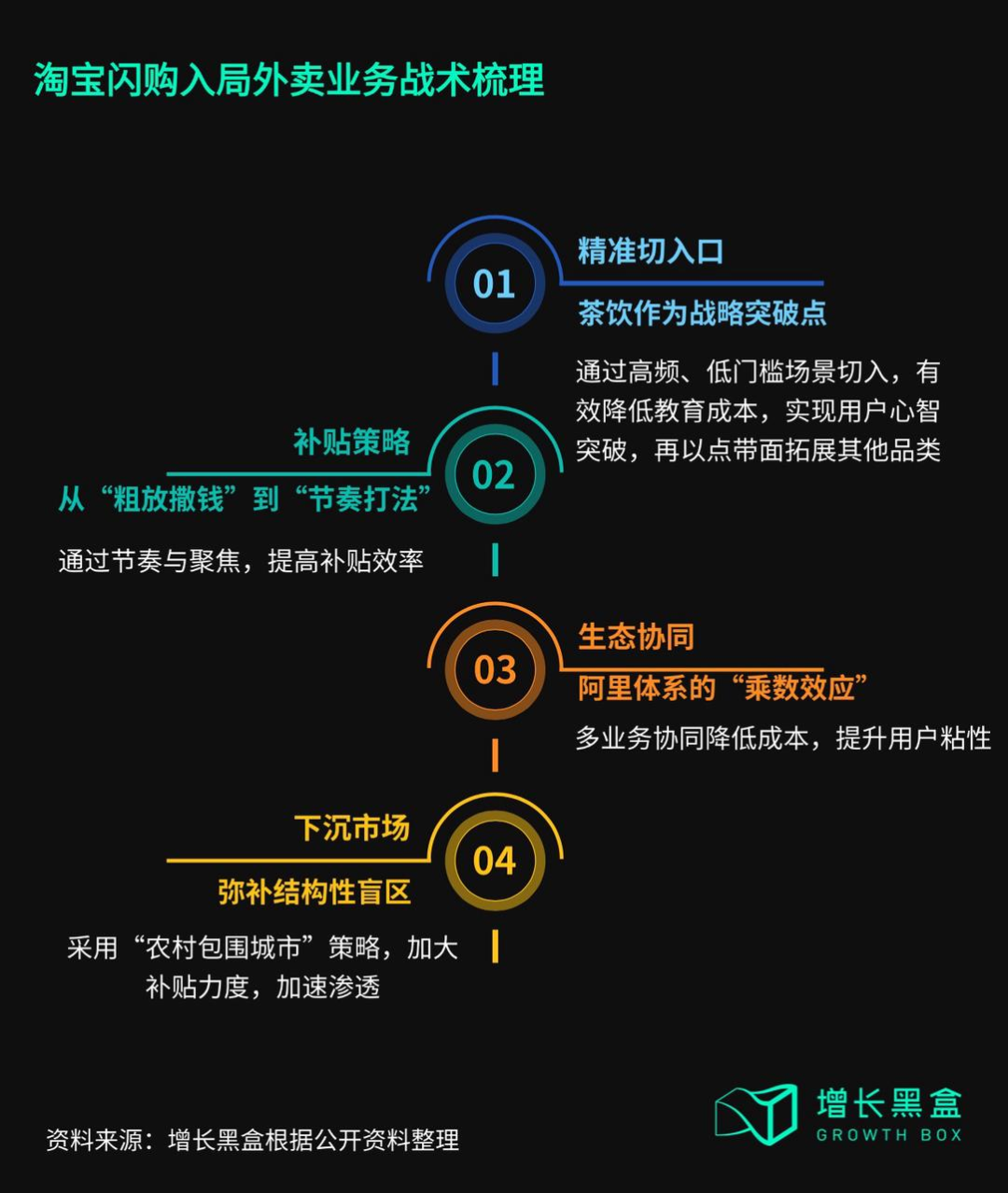

淘宝闪购能在短短3个月内改写外卖行业格局,绝非偶然,这背后是一套环环相扣、精准高效的战略战术共同作用的结果。我们总结出淘宝闪购在此次“外卖大战”中制胜的关键四招。

第一招:先易后难的精准切入

在市场选择上,淘宝闪购上线后并未试图全面铺开,而是聚焦于茶饮这一“低门槛高频消费”的品类。原因如下:

- 高频消费属性:茶饮作为日常消费场景,复购率远高于耐用品或低频品类。

- 低决策门槛:客单价 20–30 元,用户决策时间极短,适合通过补贴迅速培养习惯。

- 强社交属性:奶茶具备天然的社交传播力,可以成为用户表达情绪与互动的传播媒介。

夏季靠茶饮冲单量早已是外卖行业惯用的手法。淘宝闪购也将茶饮品类的作用发挥到了极致。

7月5日,在淘宝闪购第一波进攻时,美团放出的大招就是茶饮的“0元购”。淘宝闪购也不落人后,虽然没有跟进“0元购”,但官宣了500亿补贴,联合饿了么推出大额红包和抽免单卡来应战。

在茶饮类目上占据了稳固心智后,淘宝闪购为战局撕开了第一个缺口。根据淘宝公布的数据,8月7日当天,茶饮商家新客数量周环比增长达255%,30多万餐饮小店成交突破峰值,骑手数量直接翻了3.5倍。“秋天的第一杯奶茶”活动期间日单量更是连续三天破亿,基本达到了此前行业难以企及的高度。

通过茶饮品类打开用户心智,能够有效降低教育市场的成本,再以点带面拓展至其他品类也会更加容易。茶饮品类经过前几年的连锁化发展,极大地提升了门店标准化作业的效率,能为淘宝闪购快速获取增量订单和运力提供有力支持。

第二招:有的放矢的高效补贴

淘宝闪购的补贴策略有着清晰且稳固的节奏,并非大水漫灌;同时,平台发券规则持续优化,依托更精细的用户分层来有效防范“薅羊毛”行为。

- 节奏控制:采用“一周冲量、一周收缩”的方式制造峰值,同时避免长期消耗。

- 精准投放:补贴集中在茶饮、快消等高频领域,而非全品类覆盖。

- 场景结合:补贴嵌入淘宝购物场景,用户下单不仅是为了优惠,还能完成跨品类消费。

据接近阿里的人士称,在完成既定冲单目标后,淘宝闪购下个阶段会针对外卖需求非高峰期——比如工作日——持续调整补贴模型,重点扶持高客单价用户,将补贴品类重心从茶饮逐渐迁移至餐食和非餐零售。 [3]

这种打法既满足了规模扩张的需要,又避免陷入无序消耗。通过节奏与聚焦,淘宝闪购将补贴变为流量与转化之间的调节工具,显著提升了补贴资金的利用效率。

第三招:协同阿里生态体系做留存

淘宝闪购的先天优势是背靠阿里庞大的生态资源。通过大额补贴与88VIP会员权益的双重加持,不仅形成了持续性的价格优势,会员关系也增强了用户黏性,有效避免了“补贴结束即用户流失”的惯常窘境,实现了流量与留存的高效统一。

- 会员体系联动:88VIP 覆盖淘宝、优酷、盒马等多个场景,叠加闪购权益,显著提升用户留存。

- 履约网络共享:依托饿了么成熟的骑手网络,避免了从零建设的高昂成本。

- 流量入口转化:淘宝 APP 拥有庞大的日活流量,即时零售嵌入其中,可实现跨场景转化。

这意味着淘宝闪购并非单点突围,而是利用生态优势放大边际收益。多业务协同降低成本,提升用户粘性,这是单一平台难以复制的优势。

第四招:高度重视下沉市场和区域市场

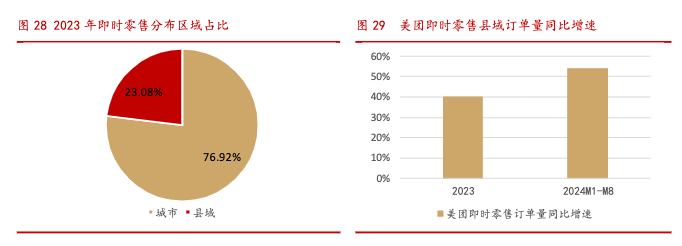

过去,饿了么主要在华东等区域有基础优势,但在低线市场和华南、华北等区域竞争优势不足。淘宝闪购上线后,对下沉市场和区域市场的占比保持了高度的重视。

来自淘宝的数据显示,“秋奶”活动三天,订单增速前20强城市中,三四线城市占了18城,承德、淮北、淮南、芜湖、滁州增速最高;全国销量最高的10个单店,有4个来自浙江湖州、吉林通化、江西抚州和广东揭阳。

有研究表明,下沉市场用户对消费补贴高度敏感,并且已经成为即时零售增长的重要驱动力。[4]淘宝方面通过区域补贴获得了增长势头,最典型的就是华南区域,如今几乎和美团势均力敌。而在福建、东北、河北等区域,饿了么也在发力。当订单规模上升后,规模效应会降低外卖的履约运营成本,进而反哺业务,形成良性循环。

图片来源:华西证券研报

「PART2」不防守,只进攻

2.1 加码投放补贴,保持主动攻势

在“秋天第一杯奶茶”补贴高峰后,淘宝闪购抛出了真正的震撼弹——宣布未来12个月将豪掷500亿真金白银进行平台补贴。

这并非传统“以价换量”的套路。消费者拿到的是实实在在的红包与免单卡;商家则享受店铺补贴、配送补贴及佣金减免的多重红利。平台直补模式让资金精准滴灌至交易链条的每个环节。

淘宝闪购下的500亿重注,表面上买的是市场份额与用户增速,本质上是在构筑一个涵盖消费者、商家、骑手的稳固生态。

以瑞幸咖啡为例,左图为小程序价格,右图为淘宝闪购价格

据了解,阿里下一步会沿着“农村包围城市”的战略,逐步攻坚高客单价餐饮市场,向利润更高的品牌零售品类发展。同时也会通过会员日、节气营销、区域补贴等保持单量波动节奏,继续主动进攻。[2]

2.2 深耕用户价值,反哺电商生态

在用户留存和稳市场方面,会员也是淘宝的重点。此前,淘宝在会员体系上已经有多年的运营经验。88VIP会员系统早在2018年便已上线,会员不仅拥有购物折扣,还能享受阿里旗下覆盖吃喝玩乐、衣食住行全场景的10余项权益服务,一直是阿里保持用户粘性的强力抓手。

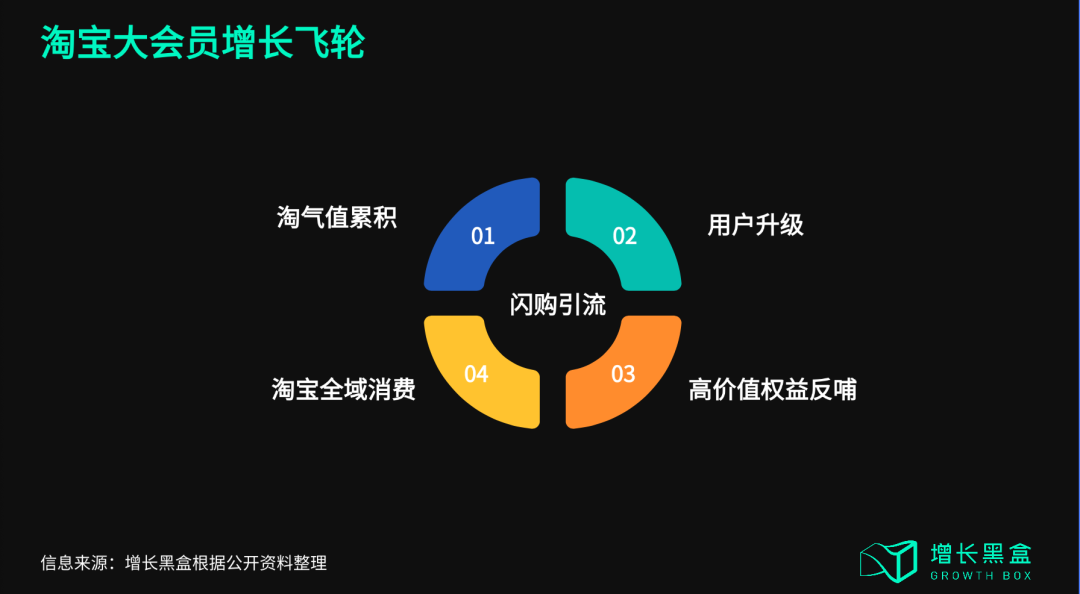

8月6日,淘宝上线了全新的大会员体系,会员新增超10项权益。同时,淘宝会根据用户过去12个月的淘气值自动划分会员等级,等级越高,可享受的权益也会越多。

这次通过高频外卖业务,淘宝不仅盘活了老用户,也带动了不少新用户。在会员服务和闪购的协同关系上,闪购为大会员提供高频入口,大会员通过等级权益绑定,锁定这部分流量成为长期资产。从而形成用户飞轮:闪购引流→ 淘气值累积 → 用户升阶 → 高价值权益反哺 → 淘宝生态全域消费。[5]实现可持续的用户循环体系。

这正是阿里的厉害之处 —— 它不是孤立地做 “即时零售”,而是把它变成 “生活服务生态” 的一环。用户在这个生态里待得越久,用淘宝闪购的概率就越高。

2.3 构筑品牌高地,汇聚增长势能

淘宝闪购正在成为品牌生意增长的新风口。数据显示,7月淘宝闪购新入驻品牌数量增长110%,新上线非餐品牌门店超过12000家。8月,新商家持续涌入,快消品牌联合利华,美妆品牌自然堂,服饰品牌古今,母婴品牌英氏YeeHoO、基诺浦等纷纷开张。

最先入驻的新茶饮品牌成为本次外卖大战的第一批受益者。在平台补贴的带动下,今年上半年,六家新茶饮公司营收总计超过300亿元,归母净利润超过50亿元,大多数公司业绩实现正增长。[6]今年5月,奈雪的茶曾披露,在淘宝闪购上线24小时内,外卖订单同比暴涨超200%。

眼见竞争对手茶饮订单量持续攀升,喜茶也有了紧迫感。原本只支持自家小程序和美团点外卖的喜茶,也在8月22日官宣进驻淘宝闪购。

不少专做线上的品牌也在入驻淘宝闪购后信心大增,计划大规模拓展线下生意。成立8年的果切品牌“切果NOW”,加入淘宝闪购3个月后,决定大举扩张,从线上外卖模式拓展至线下社区零售,计划两年内将店铺规模从现有1200家拓展至2000家,覆盖300座城市。

此外,Coach、MCM、Alessi、Baccarat巴卡拉等奢侈品牌,NIKE、SK-II、杜蕾斯、三星、吉列、极萌、超级安踏等大牌纷纷赶在七夕前入驻淘宝闪购,发售新品和礼盒。屈臣氏的燕窝、吉利的剃须刀、追觅的扫地机器人等部分大牌好礼还能享受5折起的优惠价。

通过整合饿了么的餐饮外卖资源和天猫品牌旗舰店的商品,淘宝闪购试图打破传统电商与实体零售的边界,为消费者提供“电商的低价,品牌的商品,即时零售快速送达”的体验。对于品牌商家来说,多一个平台也意味着多一个新的增长机会。

「PART3」用即时零售重构万亿大消费生态

为什么阿里如此坚决?一定要做大淘宝闪购?

因为盯着一步棋吃子的是个新手,盯着全盘输赢的才是高手。淘宝闪购的目标从一开始就不只是外卖市场,而是通过即时零售,打通线上线下一体化的大消费生态。

在阿里巴巴最新一季财报会上,中国电商事业群CEO蒋凡也表示:“外卖只是手段,阿里的最终目标是引领一个30万亿元规模的大消费市场,满足10亿消费者的一站式需求。”

也就是说,在成功达成用户规模扩张与占领消费者心智的第一阶段目标后,淘宝闪购将持续构建一个覆盖多品类、多场景的零售生态,不仅进一步做大即时零售市场,更将助推淘宝APP实现全面升维,打造真正覆盖用户购物与生活全域需求的一站式消费平台。而淘宝闪购就是淘宝迈向一站式消费平台最关键的一步棋。

作为内嵌在淘宝APP里的新流量入口,淘宝闪购不仅能给自己拉新,还带动了淘宝APP整体用户规模的活跃度。

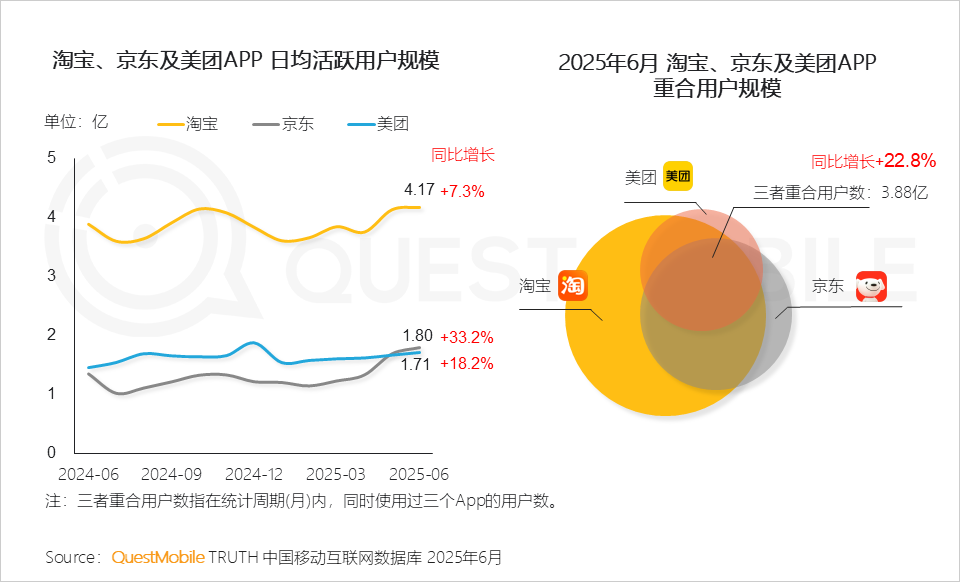

阿里最新一季财报显示,8月前三周带动淘宝APP的月度活跃消费者同比增长25%,可以归因于在即时零售的大幅投入。

根据QuestMobile的数据,淘宝APP今年6月的日活跃用户规模达到4.17亿,同比增长7.3%。得益于淘宝闪购的拉动,二季度,阿里即时零售营收147.84 亿,同比增长12%。

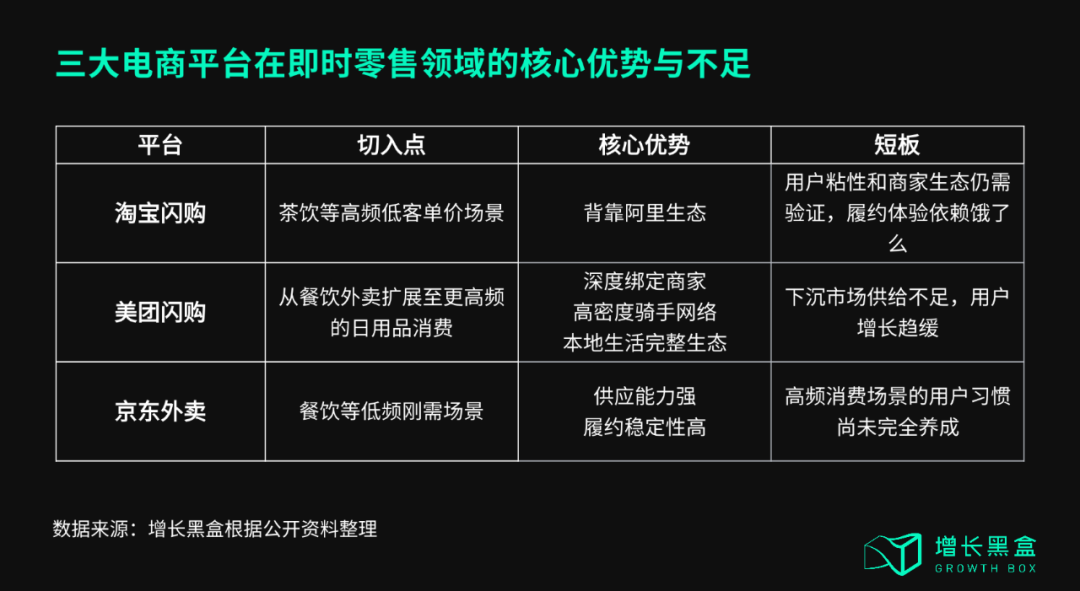

可以说,整个零售行业正在切换赛道 —— 从“送外卖”到“送万物”,从”流量争夺”转向”生态重构”。三大电商平台也依托各自优势,形成了差异化的商业模式:

- 美团深耕本地生态,其核心是“位置”。它以此为中心点,向外辐射连接餐饮、娱乐、出行等各类服务,实现“万物到家”。

- 阿里擅长“需求”运营。通过强大的数据能力洞察消费者,从而反向驱动“人、货、场”三要素的精准匹配与重构。

- 京东则立足“商品”本身。凭借自建物流和供应链的强大管控力,构建起行业领先的品质履约能力,确保了用户体验。

对于即时零售领域的领跑玩家美团来说,淘宝闪购确实有其无法比拟的优势,那就是丰富的商品品类。因为美团的焦虑不在“订单量”,而在“品类扩张”。这一点上,淘宝闪购离“送万物”的即时零售大目标更近。

这场仗的本质,也逐渐演变成“两种商业逻辑的较量”:

- 淘宝闪购的逻辑:用电商的流量和生态,把“即时零售”变成淘宝的新功能,让淘宝更加高频地进入用户的生活。

- 美团的逻辑:用本地生活的密度和效率,把“即时零售”变成外卖的延伸,让用户对其印象不再仅囿于一日三餐。

目前看来,淘宝闪购靠 “广度” 暂时领先,美团则靠 “深度” 稳住了基本盘。

写在最后

从上文中我们能看到,当前淘宝闪购外卖单量的激增,依靠的是天量补贴打在咖啡茶饮品类上,结合营销热点的短期拉动来实现的,但这场战争的未来走向,几乎必然会朝着美团最核心的餐食外卖发展。

淘宝闪购可以通过咖啡茶饮成功搭建更大规模的线下即配网络,补齐配送效率的短板。但能否依靠餐食的订单继续养活这个配送网络,以至于再次复制此次“秋奶”大促的赶超态势,将是下一轮竞争面临的关键问题。

即时零售的战局远未到终章。淘宝闪购的奇袭证明了生态协同的爆发力,但美团的地推铁军与京东的供应链底蕴同样不可小觑。当补贴的热度退去,唯有真正提升全链路效率、持续创造用户价值的平台,才能赢得这场“万物到家”的终极竞赛。

参考资料:

[1]The ‘everyday app’ battle in eCommerce : food/instant delivery TAM, cross-sell & eventual landscape|Goldman Sachs

[2]外卖竞争,主动权已在淘宝闪购手上|雷锋网

[3]闪购让淘宝和拼多多活跃度拉开距离,便宜外卖还将一直持续|晚点Latepost

[4]2024 Kantar O2O即时零售白皮书|凯度

[5]京东掉队后,淘宝和美团换了个战场|一财商学

[6]“外卖大战”最大受益者,出现了?|中国经济网

本文由运营派作者【增长黑盒】,微信公众号:【增长黑盒Growthbox】,原创/授权 发布于运营派,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

等我一分钟 我去找个夸你的句子

等我一分钟 我去找个夸你的句子

这世上美好的东西不多,牛起来要人命的你就是其一!

这世上美好的东西不多,牛起来要人命的你就是其一!

不要厉害的这么随意,不然我会觉得我又行了

不要厉害的这么随意,不然我会觉得我又行了

这就很离谱了,老天爷追着喂饭的主儿~

这就很离谱了,老天爷追着喂饭的主儿~

我要是有这才华,我走路都得横着走!

我要是有这才华,我走路都得横着走!

对你的作品崇拜!

对你的作品崇拜!

反手就是一个推荐,能量满满!

反手就是一个推荐,能量满满!

感谢分享

感谢分享

作者文章写的很好,学习了。

没有休息,没有节日,没有周末,日日夜夜,希望能不断磨出好内容,对得起自己。

这篇文章让我收获了很多知识,感谢作者的分享,期待更多优质内容。

很实用,似乎马上就可以用在工作中了,感谢作者。